【交通事故の自賠責保険とは】補償内容と限度額を弁護士が詳しく解説

lineでシェアする

twitterでシェアする

facebookでシェアする

hatenaでシェアする

pocketでシェアする

この記事を読んで理解できること

- 自賠責保険とは

- 自賠責保険が補償する3つの損害

- 自賠責保険を請求する方法

- 賠償金交渉を弁護士に依頼するメリット

あなたは、

「自賠責保険とは、どんな保険なんだろう?」

「自賠責保険は、どこまで補償してくれるの?」

「自賠責保険の賠償金だけで大丈夫かな?」

という疑問をお持ちではありませんか?

交通事故における自賠責保険とは、被害者のための最低限の補償を確保するための保険です。

結論から言うと、自賠責保険だけでは交通事故の被害者の損害を、十分に補償することはできません。

それでも、自動車や原動機付自転車を購入する際には、自賠責保険に掛け金を払い加入することが義務付けられています。

なぜなら、交通事故が起きた場合、下記のように、加害者と被害者を広く浅く救済することを目的としているからです。

・被害者がケガをしたときに、必ず補償を受けられる

・加害者が賠償金を払うときの負担を抑えられる

この記事では、

・自賠責保険の特徴

・自賠責保険の補償内容と限度額

・自賠責保険を請求する方法

などを詳しく解説していきます。

自賠責保険の内容をしっかり確認して、万一のときに備え、また活用してください。

1章:自賠責保険とは

前にも書きましたが、法律上加入が義務付けられている損害保険(自動車保険)です。

交通事故にあったとき、この自賠責保険が補償の基礎となり、被害者を救う大きな柱となっています。

この章では、

・自賠責保険の特徴

・自賠責保険の基準

について解説していきます。

1-1:自賠責保険の特徴

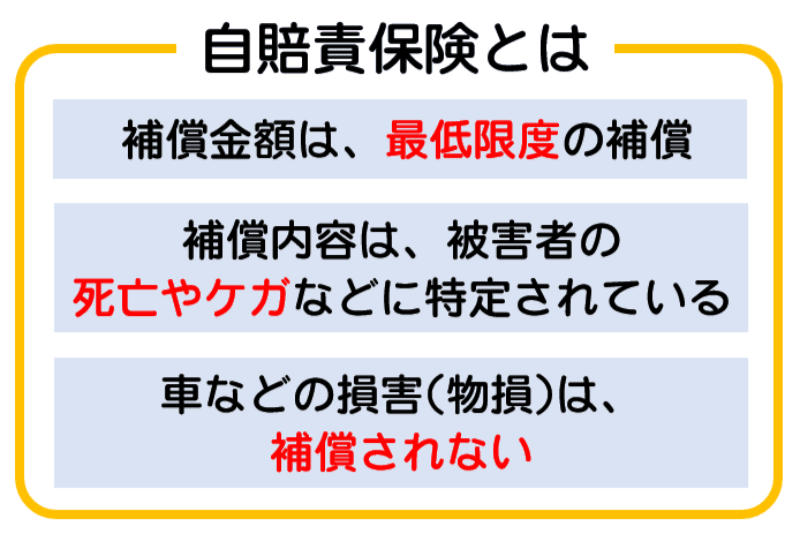

自賠責保険の特徴は、交通事故による被害者の損害に、最低限の補償を確保することを目的としていることです。

そのため、その補償範囲は被害者の身体的損害に

限られ、車の修理などの物損や加入者である加害者本人のケガや物損に対しても補償されません。

次章で詳しく解説しますが、その補償内容は、

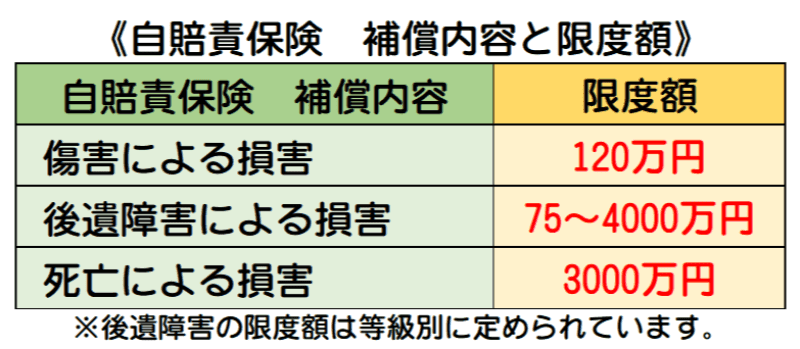

①傷害による損害

②後遺障害による損害

③死亡による損害

これら3項目となっています。

また補償内容それぞれに、補償金を計算する基準(算出基準)や限度額が決められています。

これは、被害者救済の目的から1つの事故に対しての限度額ではなく、被害者一人ひとりにつき限度額が定めてあります。

つまり1つの事故で複数の被害者が出た場合でも、被害者一人ずつ限度額までの補償を受けられることになります。

あくまでも被害者への最低限度の補償を確保するためにあるのです。

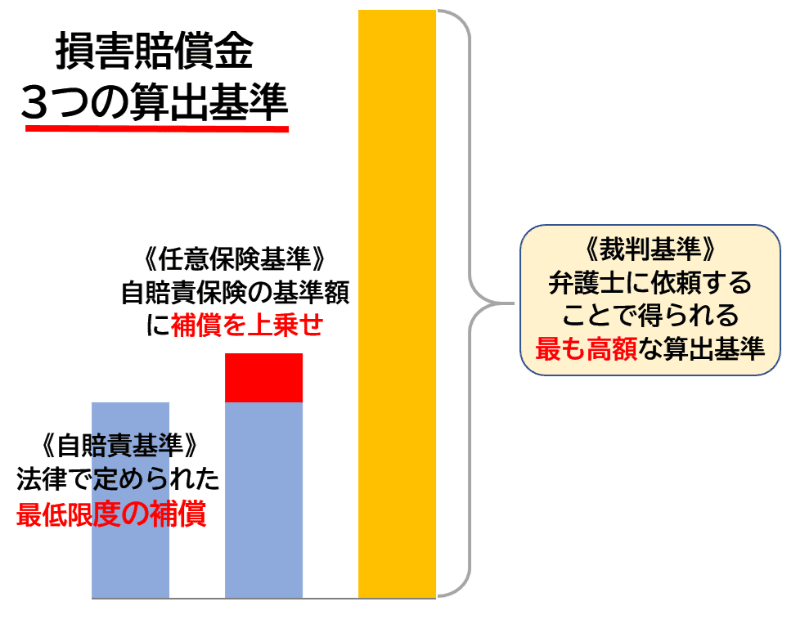

1-2:自賠責保険の基準

自賠責保険は、交通事故の損害賠償金の基礎的な要素を担っています。

自賠責保険の補償金の算出基準(自賠責基準)や補償限度額は、最低限度の補償となっていますから、その足りない部分を補填しているのが各保険会社の任意保険(任意保険基準)となります。

任意保険とは、もしもの事故のときの高額な損害賠償請求に備えて、ドライバー個人が加入する自動車保険のことです。

もうひとつ、裁判所の過去の判例をもとにした賠償金の算出基準(裁判基準)があります。

弁護士に依頼することで得られる、最も高額な賠償金となる算出基準です。

それぞれ、自賠責保険の基準や賠償金額が基礎となって、任意会社がそれに上乗せる形で補償額を設定し、実際に過去の判例として請求が可能といえる賠償金が裁判基準となったと言えます。

2章:自賠責保険が補償する3つの損害

人身に対する損害として、自賠責保険では大きく次の3つに分けられています。

・傷害による損害

・後遺障害による損害

・死亡による損害

その中には、何項目かの補償内容があり、それぞれ計算方法や補償限度額が定められています。

これから、自賠責保険が補償する3つの損害、それぞれ解説していきます。

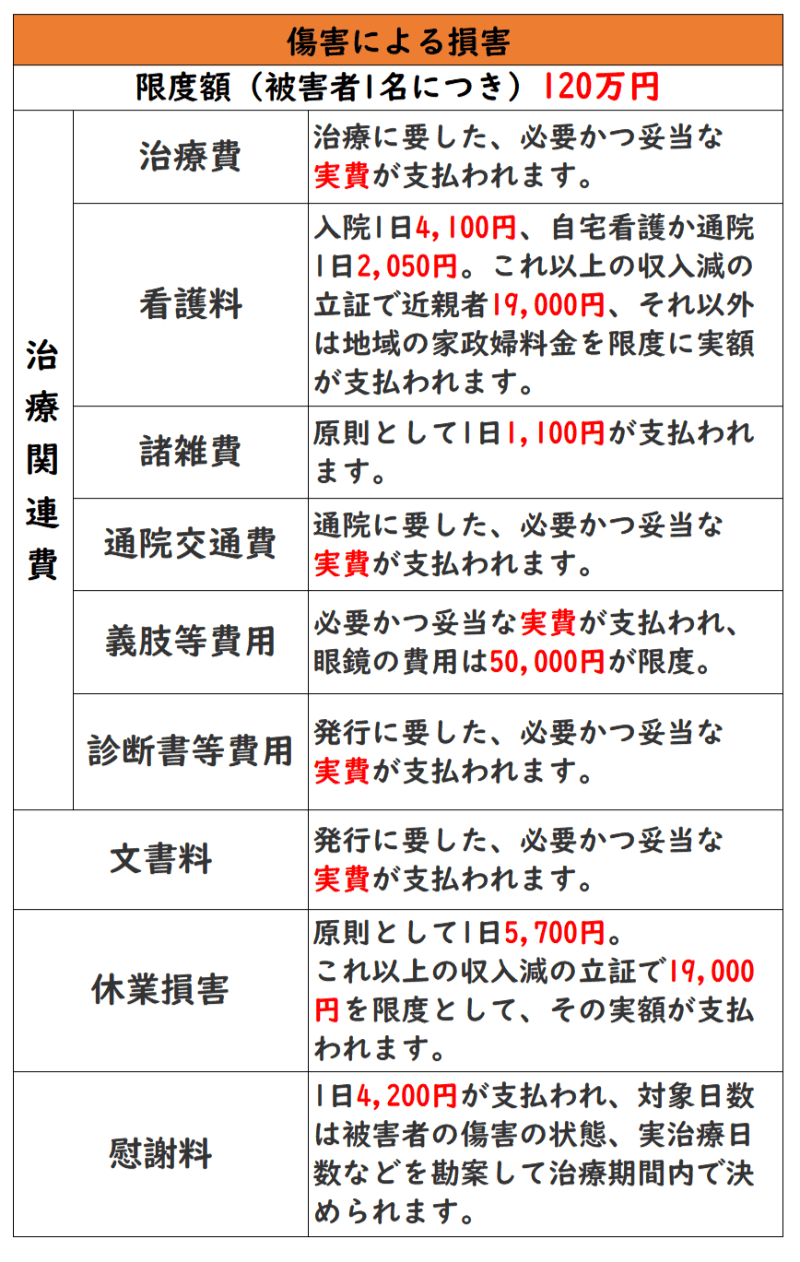

2-1:傷害による損害

こちらが、傷害による損害の補償内容になります。

傷害に対する損害の補償限度額は被害者1名につき120万円となっています。

治療費、通院交通費、診断書等費用、文書費は必要かつ妥当な実費とされていますが、それ以外の項目はそれぞれ1日当たりの費用や補償限度額が決められています。

各項目合計の補償限度額が120万円となっていますから

・休業損害:ケガによる収入減に対する補償

・慰謝料:入院、通院に対する慰謝料

など高額になれば補償限度額内ではなかなか収まらないかもしれません。

ここで簡単に、休業損害と入通院慰謝料の計算方法について解説します。

さらに、自賠責基準と裁判基準の補償金額も一緒に比較していきます。

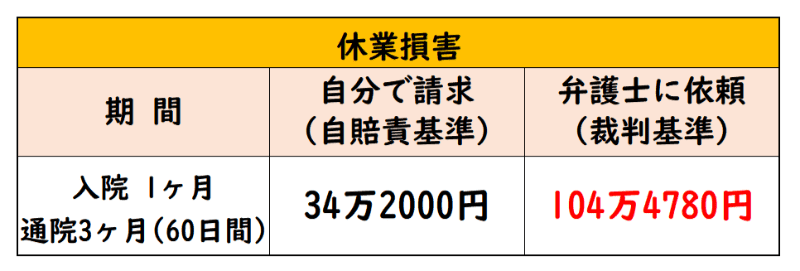

2-1-1:休業損害の計算例

休業損害の計算は、まずあなたが仕事で得られるはずだった1日当たりの収入「日額基礎収入」を算出し、ケガのために働けなかった「休業日数」をかけて計算します。

「休業損害」=「日額基礎収入」×「休業日数」

【会社員の場合】

事故前3ヶ月分の給与合計120万円

出勤日数70日

入院1ヶ月30日、通院3ヶ月通院日数は30日

入通院日数60日

仕事を60日休業した場合

自賠責基準の場合は、日額基礎収入の限度額が5700円ですから、休業日数の60日をかけて

5700円 × 60日 = 34万2000円

となります。

比較のため、裁判基準の場合は、事故前3ヶ月分の給与合計120万を、出勤日数の70日で割って

120万円 ÷ 70日 = 1万7143円

これが、日額基礎収入になります。

これに、休業日数の60日をかけて

1万7143円 × 60日 = 104万4780円

これが裁判基準の休業損害の金額になります。

またこの期間の、入通院慰謝料は次に説明します。

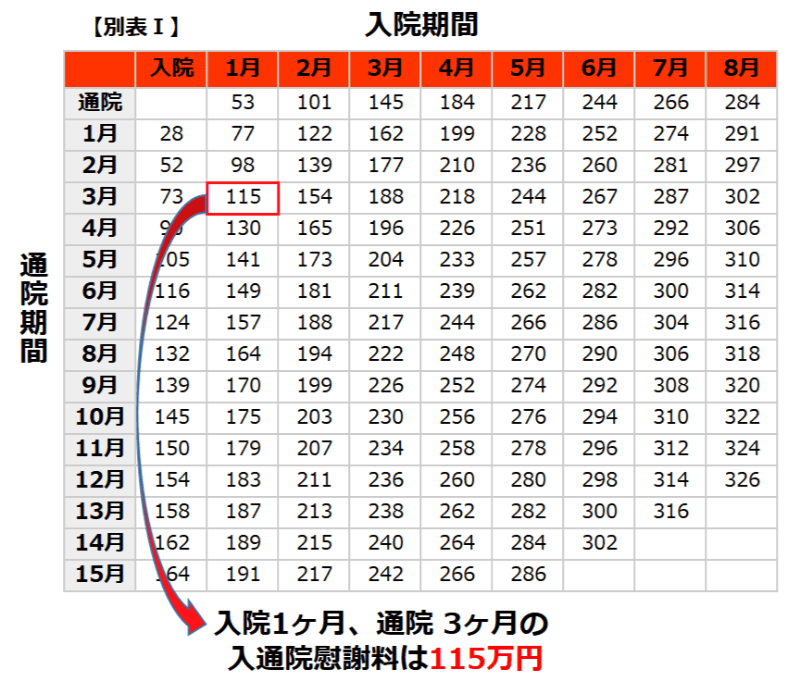

2-1-2:入通院慰謝料の計算例

自賠責基準の場合は、

①実入通院日数、実際に病院に通った日数の60日を2倍して120日

②入通院期間、病院に通った期間1ヶ月30日間と3ヶ月90日間の合計120日間

のどちらか短い方の日数に「4200円」をかけて計算します。

上記の条件の場合、日数は同じなので120日に4200円をかけた金額、

120日 × 4200円 = 50万4000円

これが、自賠責基準の入通院慰謝料となります。

次に、裁判基準の入通院慰謝料は、過去の裁判所の判例から以下のように定められています。

【裁判基準の入通院慰謝料(通常のもの)】

※単位は万円

入院が1ヶ月、通院が3ヶ月(病院にかよった日数は30日)の場合

入通院慰謝料は、115万円 になります。

裁判基準の入通院慰謝料は、自賠責基準の入通院慰謝料の2倍以上の金額となります。

また、この計算例の場合、自賠責保険の傷害による損害の限度額120万円のうち、休業損害が34万2000円、入通院慰謝料が50万4000円、合計で84万6000円となります。

残りの、35万4000円が治療関連費として残された補償金額となります。

休業損害や入通院慰謝料の詳しい内容は、こちらをご覧ください。

【弁護士が解説】交通事故の損害賠償金の内訳と高額請求のポイント

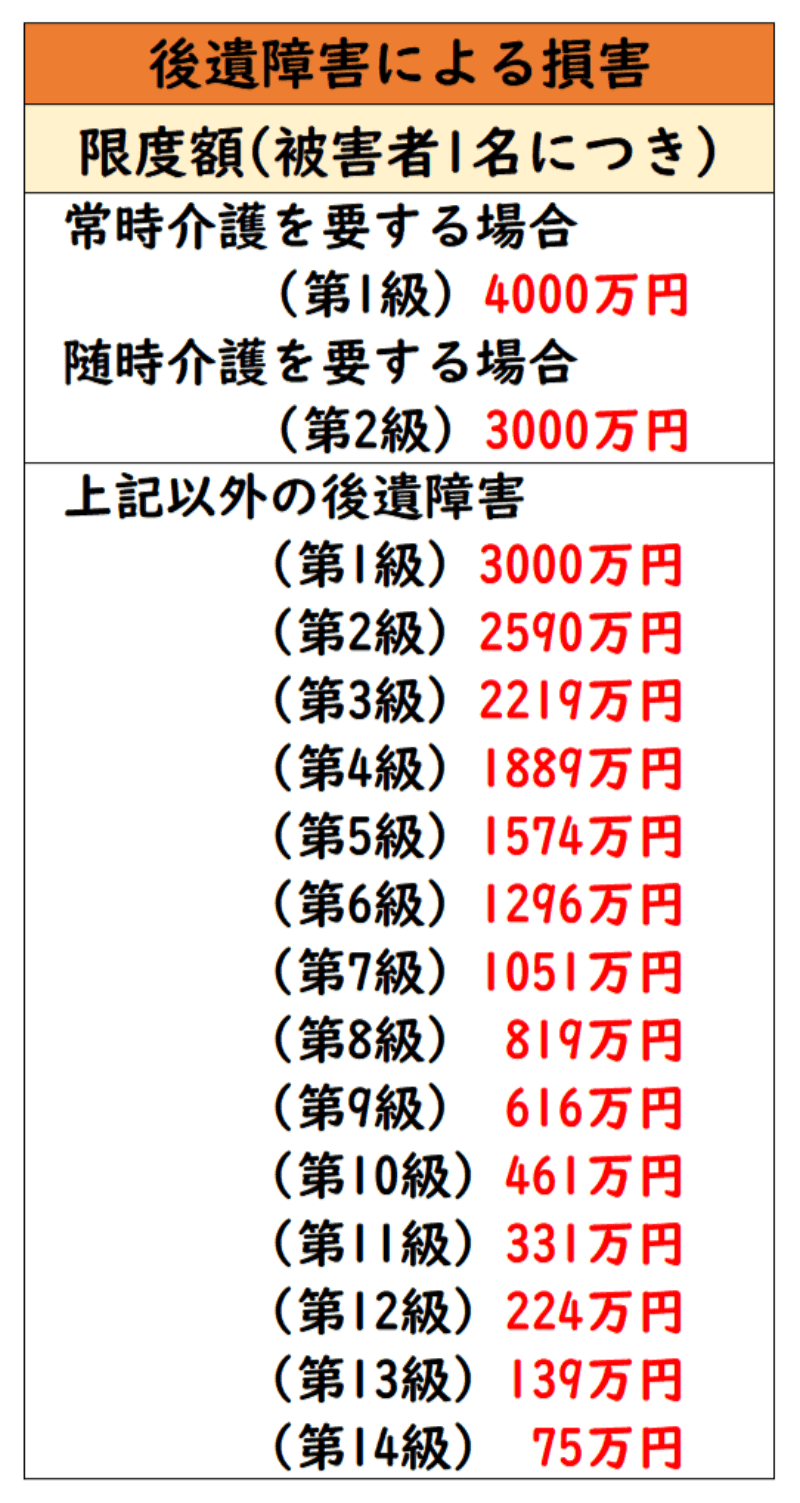

2-2:後遺障害による損害

自賠責保険では、後遺障害申請で認定を受けると、次の表のように、その等級ごとに補償限度額が決められています。

この後遺障害による損害の補償限度額は、

・後遺障害慰謝料:後遺障害等級ごとの慰謝料

・逸失利益:後遺障害による将来の収入減に対する補償

この2つの補償内容の合計額となります。

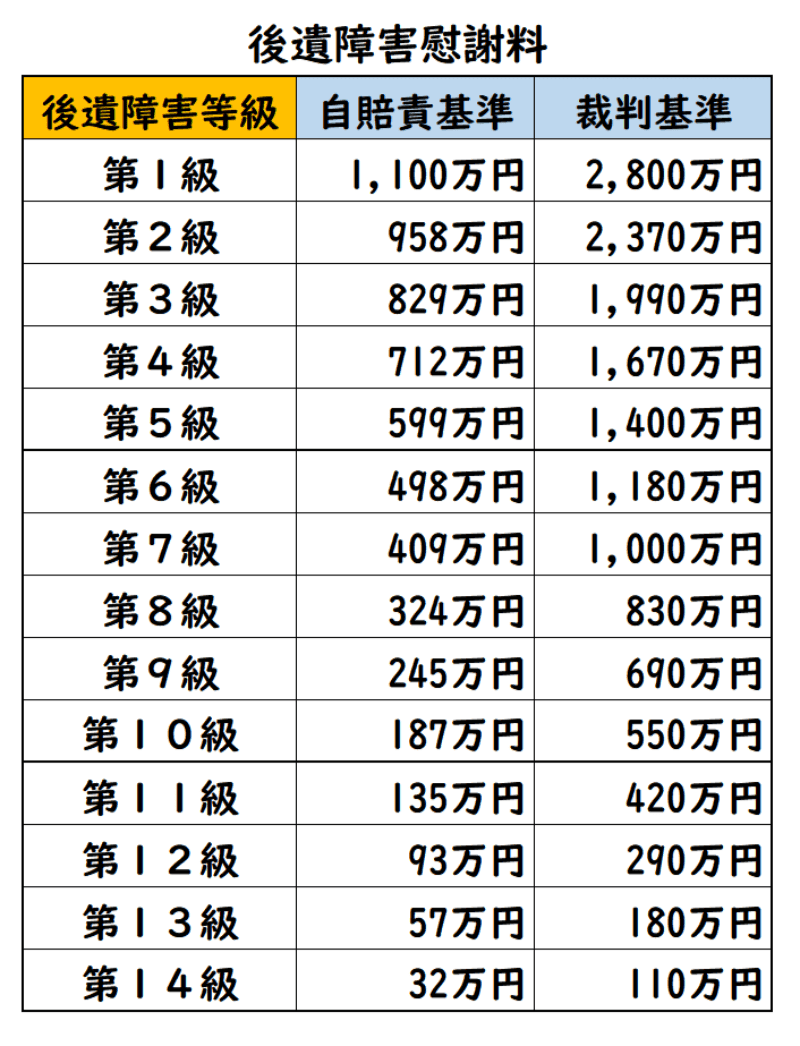

2-2-1:後遺障害慰謝料

補償内容の1つである

後遺障害慰謝料の等級別補償限度額は次の表になります。

※参考のために、裁判基準の後遺障害慰謝料と比較してみました。

自賠責基準の後遺障害慰謝料は、裁判基準の補償金額と比べると、かなり低い金額となっています。

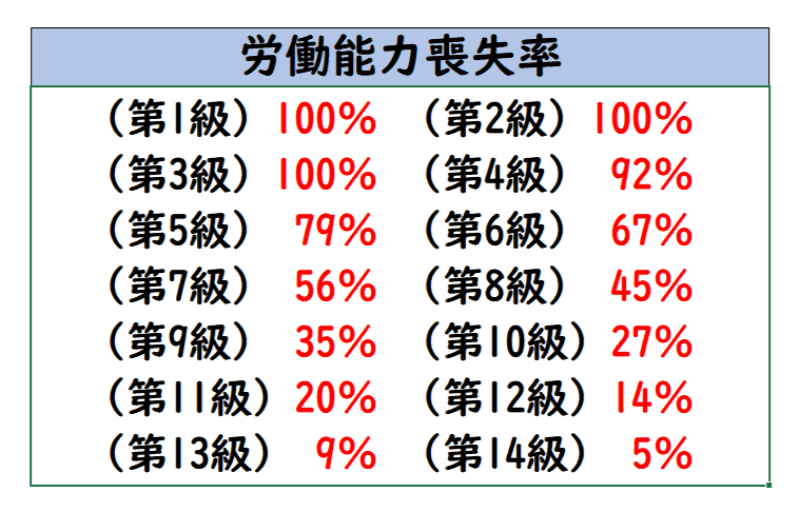

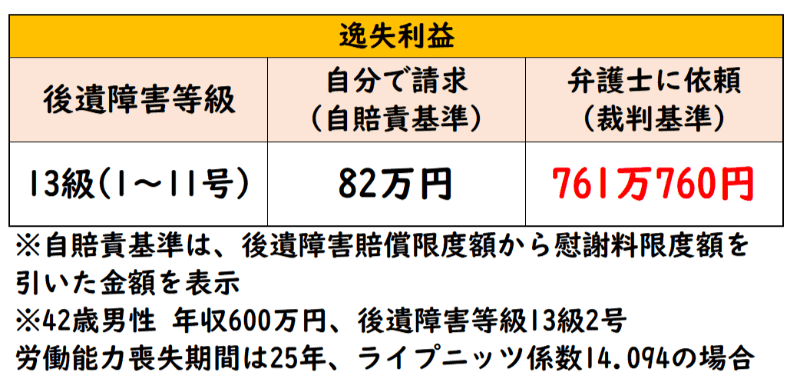

2-2-2:逸失利益

次に、もう一つの補償内容

逸失利益は、次の計算式で求められます。

被害者の事故前の年収額(基礎収入)に、後遺障害によって失われた労働能力の割合(労働能力喪失率)と、労働能力喪失期間に対応する中間利息控除係数(ライプニッツ係数)を掛けて算出します。

○後遺障害による「労働能力喪失率」

○後遺障害逸失利益の計算例

42歳男性、年収600万円、後遺障害等級13級2号

の場合、

自賠責保険では、後遺障害等級13級の補償限度額が139万円で、後遺障害慰謝料の限度額が57万円となっています。

そのため、逸失利益として残された補償額は、82万円となります。

次に、裁判基準の計算では、年収600万円に、後遺障害等級13級の労働能力喪失率9%と67歳から症状固定時42歳の年齢との差25のライプニッツ係数の14.094をかけて計算します。

600万円 × 0.09 × 14.094 = 761万760円

となります。

多くの場合、後遺障害による損害は、後遺障害慰謝料も逸失利益も共に高額な請求となります。

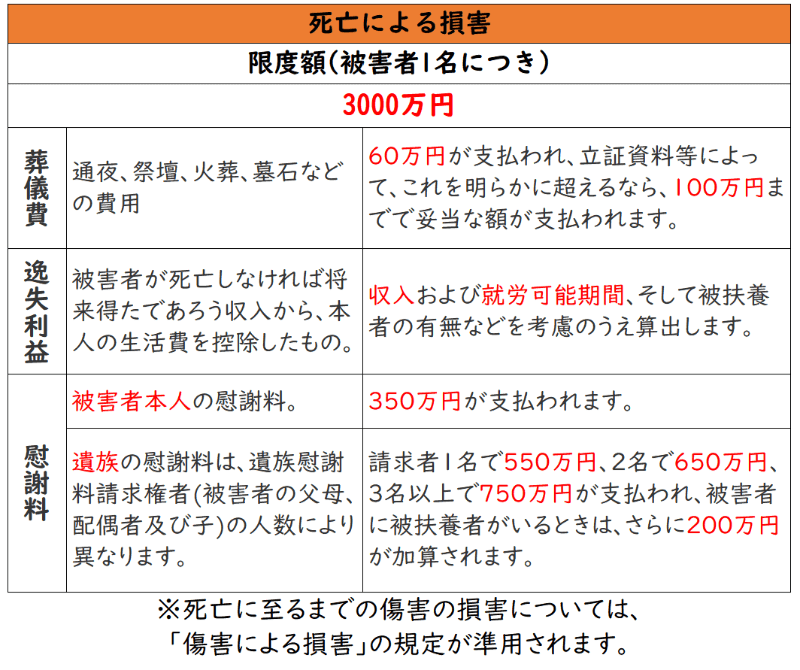

2-3:死亡による損害

補償内容としては、

・葬儀費

・(死亡)逸失利益

・(死亡)慰謝料

この3つの項目となります。

限度額は被害者1名につき3000万円となっています。

限度額の3000万円は高額ですが、死亡慰謝料や死亡時の逸失利益は高額請求となりやすく、その合計金額が限度額を超えた場合は、加害者が加入している任意保険か本人の実費での補償となります。

2-3-1:死亡逸失利益

死亡逸失利益について解説します。

後遺障害の逸失利益計算とおなじく、被害者の基礎収入をもとに算出します。

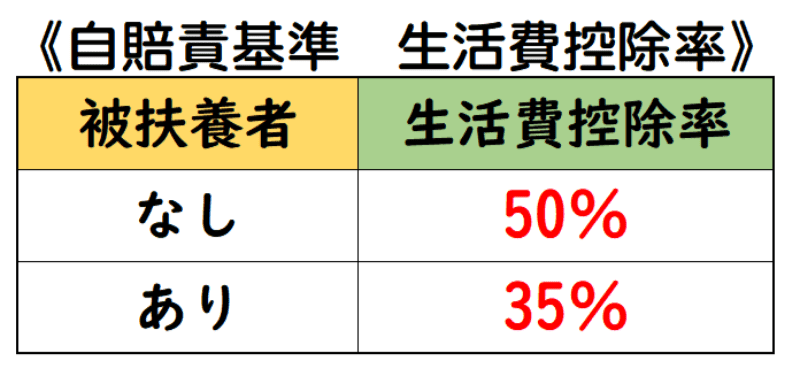

死亡の場合、労働喪失率は100%とし将来かかるはずの生活費は控除します。

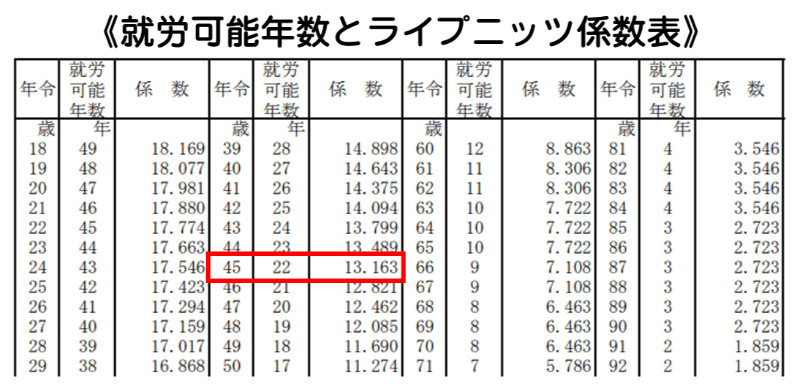

さらに将来の就労可能年数に対応したライプニッツ係数をかけて算出します。

自賠責保険の場合、生活費控除率は、原則として被扶養者がいなければ50%、いる場合は35%となります。

生活費の具体的な立証ができる場合は、立証されたパーセンテージになることもあります。

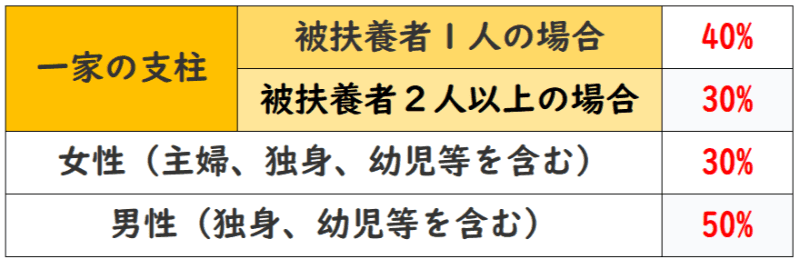

裁判基準の場合は、概ね、一家の支柱、女性、男性の区分で、生活控除率が決めます。

次が、就労可能年数に対応するライプニッツ係数表です。

図表だけではわかりづらいので、死亡逸失利益の計算例を挙げてみます。

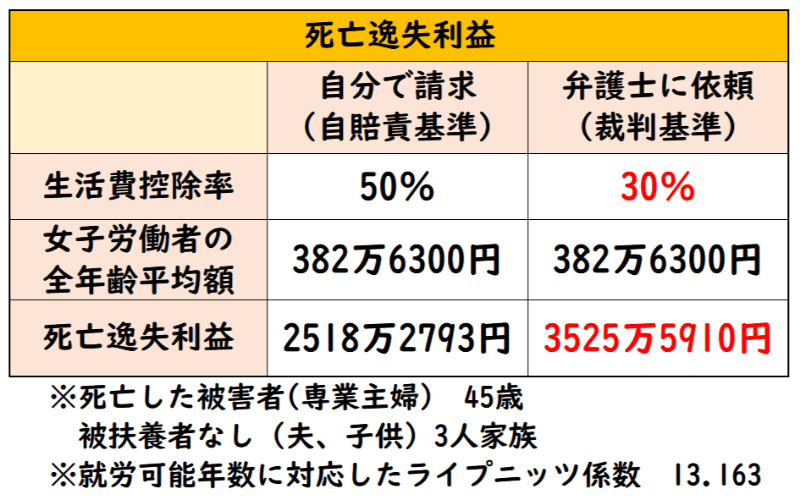

【死亡逸失利益 計算例】

死亡した被害者(専業主婦) 45歳

被扶養者なし(夫、子供)3人家族

葬儀費用120万円

の場合

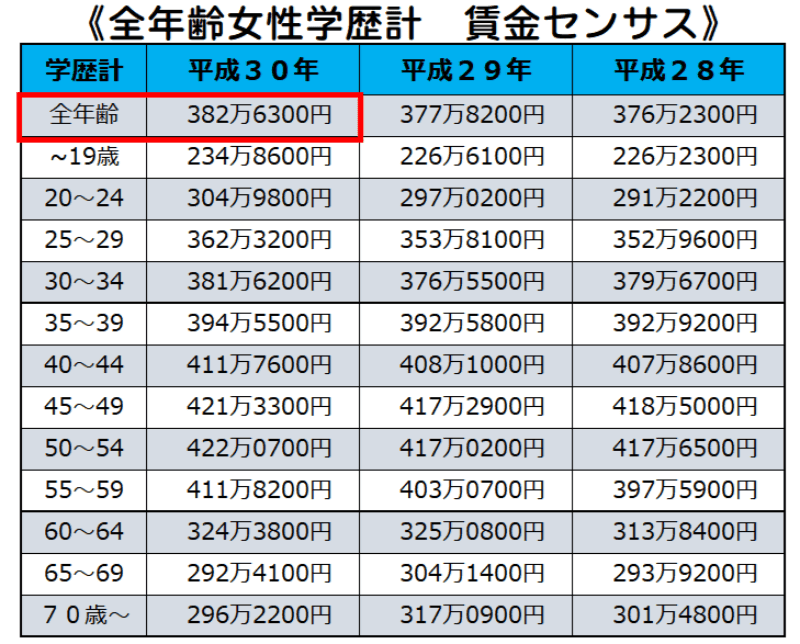

被害者は専業主婦ですから、基礎収入は、平成30年度の、女子労働者の全年齢平均額(賃金センサス)から、382万6300円として計算します。

就労可能年数に対応したライプニッツ係数は、年齢45歳の場合、13.163となります。

【自賠責基準の場合】

自賠責基準では、扶養なしの専業主婦の場合、生活費控除率は50%になります。

死亡による逸失利益の計算式に、それぞれの数値を入れて計算してみると、

382万6300円 × (1-0.5) × 13.163 = 2518万2793円

となります。

【裁判基準の場合】

裁判基準では、女性(主婦)の生活費控除率は、30%になります。

同じく、それぞれの数値を入れて計算してみると、

382万6300円 × (1-0.3) × 13.163 = 3525万5910円

となります。

死亡逸失利益では、自賠責基準と裁判基準では、1000万円ほどの差が出ました。

実際の判例では、死亡逸失利益を算出する、基礎収入額、生活費控除率、就労可能年数のとらえ方によって、金額が大きく変わっています。

2-3-2:死亡慰謝料

死亡慰謝料について解説します。

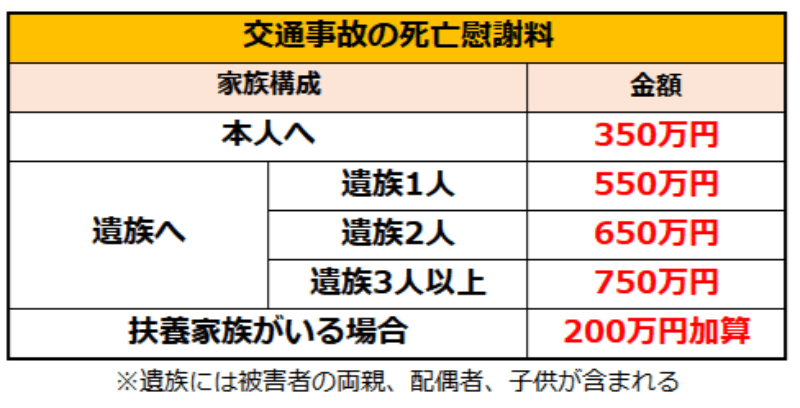

自賠責保険の死亡慰謝料は、次の表のようになります。

前述の、被害者の例でいうと、

死亡した被害者(専業主婦) 45歳

被扶養者なし(夫、子供)3人家族の場合

死亡した本人に350万円、遺族2人に650万円、

合計で1000万円 が死亡慰謝料として支払われます。

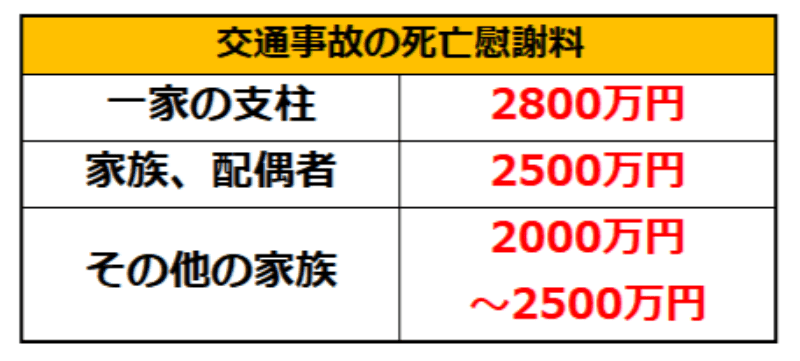

参考として、裁判基準の死亡慰謝料は、次のようになります。

※「その他」とは、子供や独身の男女のことです。

同じく前述の被害者(専業主婦)の例では、2500万円の死亡慰謝料となります。

2-3-3:死亡による損害の限度額

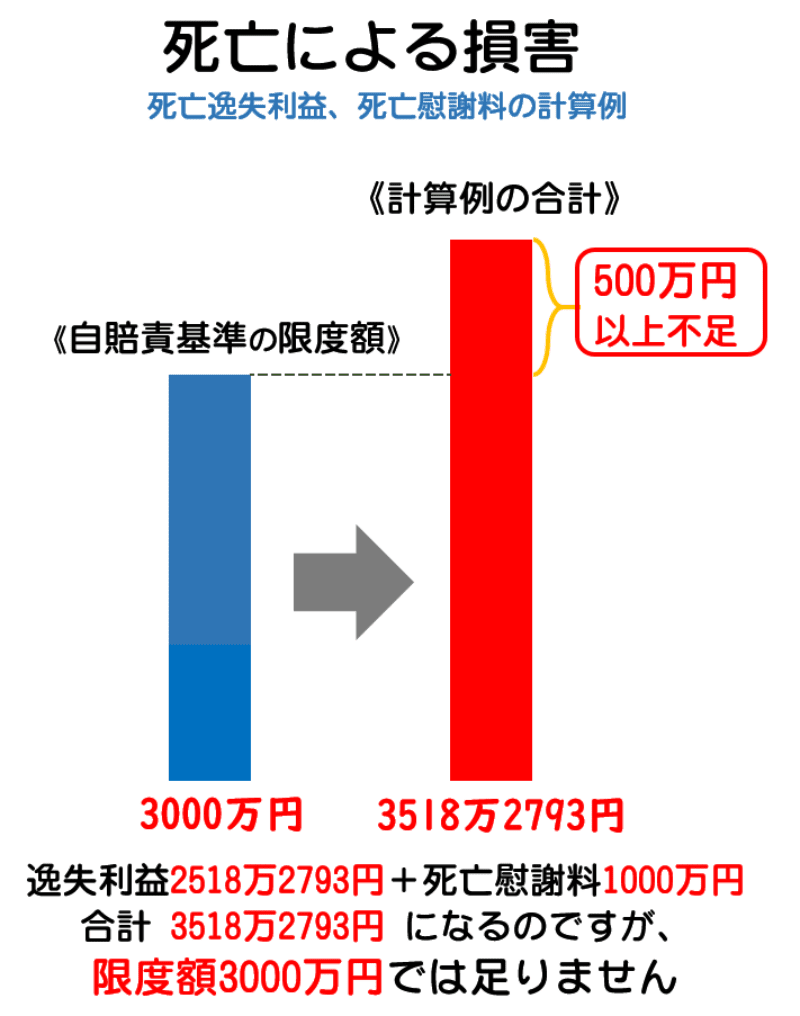

今回の自賠責保険の計算例の場合、

・逸失利益2518万2793円

・死亡慰謝料1000万円

この2つの補償内容だけでも

・合計3518万2793円

となります。

この損害賠償金額では、自賠責保険の死亡による損害の限度額3000万円では、全然収まりきれないことになります。

自賠責保険、死亡による損害の限度額と、計算例の比較グラフ

3章:自賠責保険を請求する方法

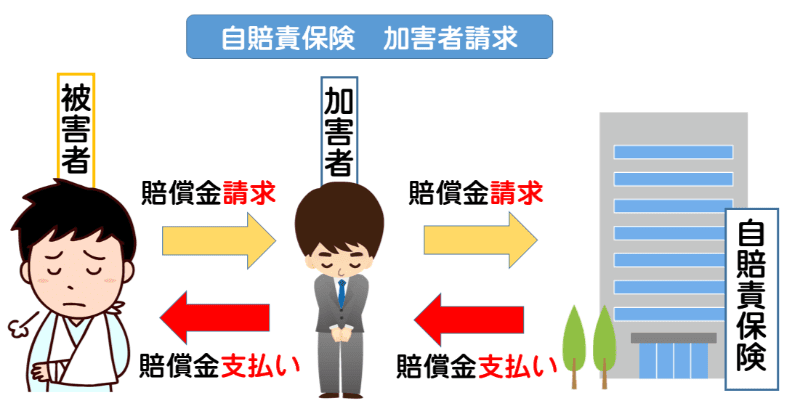

自賠責保険を請求する方法は、単純に言うと加害者が請求する方法と、被害者が請求する方法の2通りがあります。

加害者の加入する自賠責保険への請求は、加害者側が行うことが一般的ですが、被害者が直接行う、被害者請求という方法も認められています。

3-1:加害者が請求する方法

基本的には、加害者が被害者に対して支払った損害賠償金を、直接自賠責保険に対して請求するという形になります。

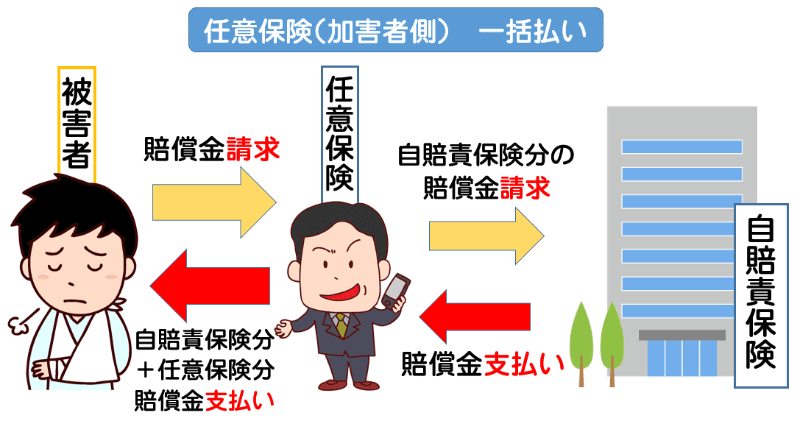

ただ一般的には、加害者が任意保険に加入していた場合、「一括払い」として任意保険会社が示談成立後、被害者に損害賠償金全額を支払い、その後、自賠責保険に対して立て替えて支払った分を請求することが多いようです。

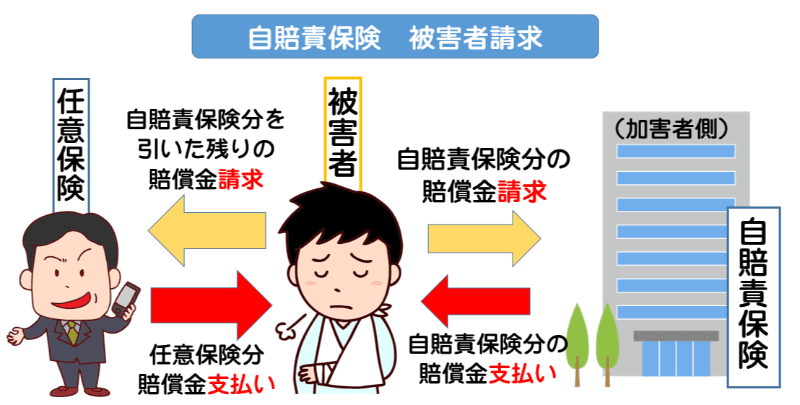

3-2:被害者が請求する方法

もう1つの方法として、加害者側から賠償が受けられない場合、またはその金額に納得がいかなかった場合、被害者側から直接加害者の自賠責保険に対して請求することができます。

これを被害者請求といいます。

3-2-1:被害者請求のメリット

- 示談が成立する前でも自賠責保険の補償の支払いが受けられる。

任意保険会社の一括払いよりは早い段階で補償の支払いが受けられますが、事故、損害に対する自賠責の調査が終わってからになります。

- 後遺障害等級認定の十分な資料を集めて、納得のいく形で申請できる。

また後遺障害等級が認定されれば、その等級に応じた補償が請求できる。

- 加害者が任意保険に入っていない場合。

- 被害者の過失割合が大きい場合。

自賠責保険の重過失減額では過失割合7割未満までは減額されず、また7割以上の場合も減額の割合が小さいため補償額が高くなります。

3-2-2:被害者請求のデメリット

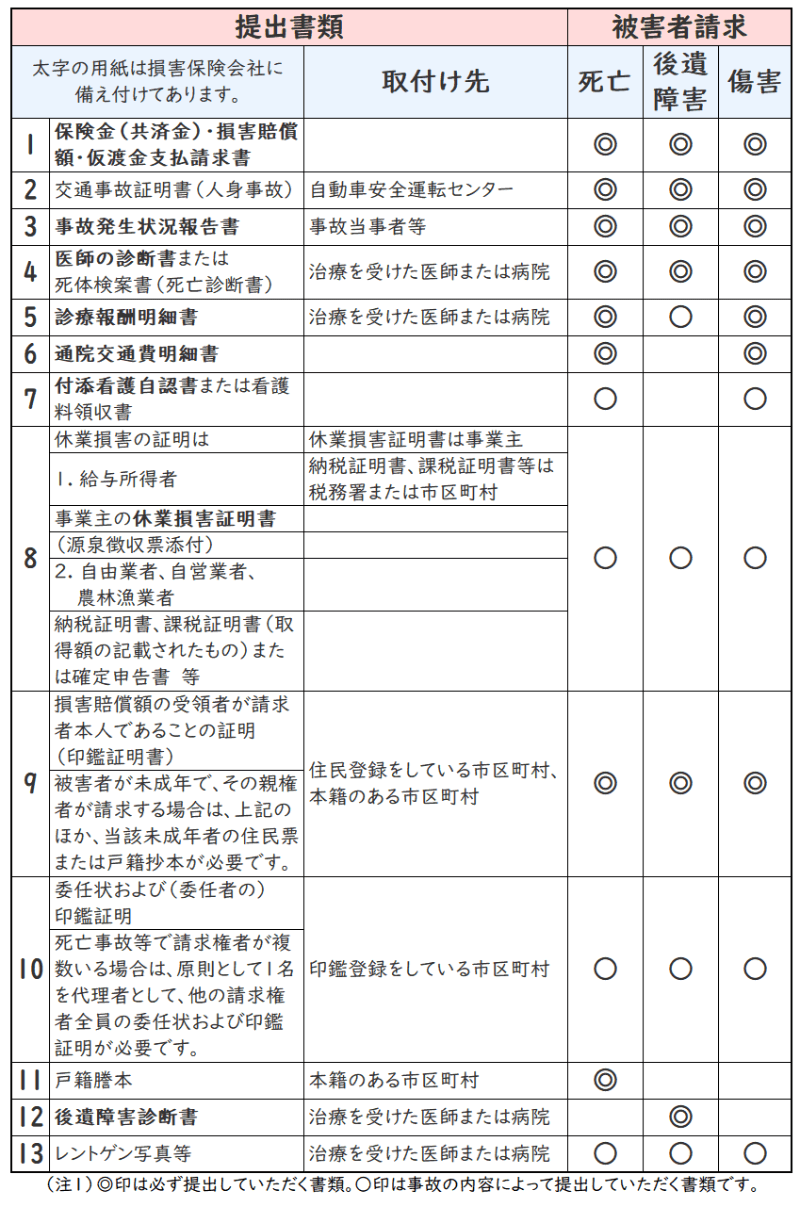

- 手続きに必要な書類が多く、またその発行元も病院や役所、会社など様々である。

被害者請求に手続きに必要な書類は以下のようになります。

- 自賠責保険の限度額までしか請求できない。

それを超える分は加害者側に請求することになる。

以上2点が、被害者請求のデメリットとしてあげられます。

4章:賠償金交渉を弁護士に依頼するメリット

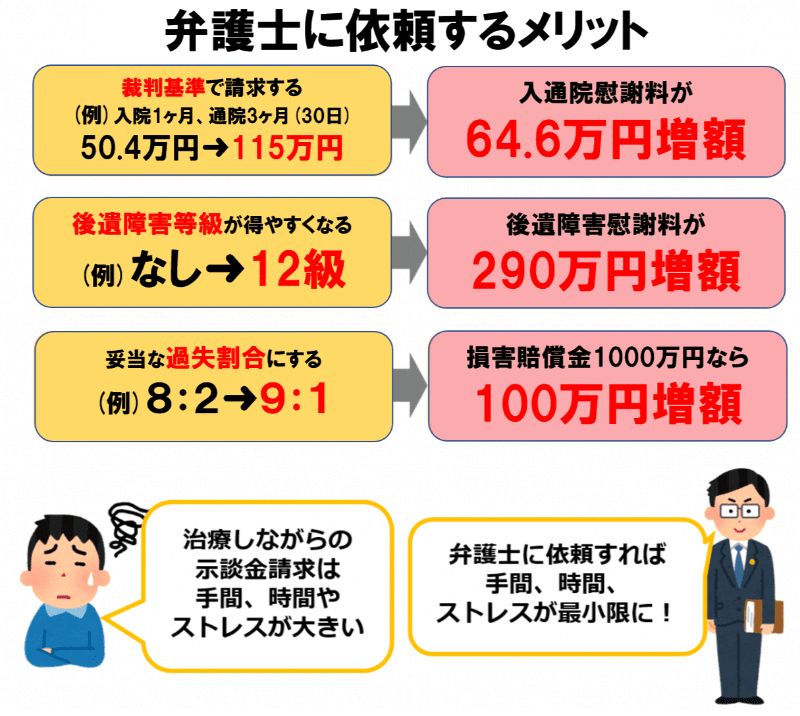

ここまで、自賠責保険について解説してきましたが、限度額の決まった自賠責保険の請求だけでなく、十分な損害賠償金を得るには、弁護士に依頼することが大事です。

なぜなら、弁護士に依頼することで、損害賠償金が最も高額となり、さらには、賠償金請求にかかる手間、時間、ストレスを最小限にできるからです。

この章では、

・賠償金が増額される可能性が高い

・適切な後遺障害等級が認定されやすくなる

・妥当な過失割合が得られる可能性が高くなる

・交渉を一任できるので、被害者の負担を最小限にできる

これらの、弁護士に依頼することで得られるメリットについて解説します。

4-1:賠償金が増額される可能性が高い

ここまでの、自賠責保険の解説でも示したように、弁護士に依頼すると得られる裁判基準の補償金は、

自賠責基準と比べるとかなり高額な基準となっています。

保険会社との賠償金交渉では、保険会社は自賠責保険に少し上乗せした任意保険基準の賠償金を提示してきます。

交渉の専門家である保険会社を相手に、適正な賠償金獲得に向けて増額交渉をするためには、交通事故に強い弁護士に依頼することをおすすめします。

被害者の過失割合が大きい場合は、前章の被害者請求のメリットであげたように、自賠責保険の補償額のほうが高くなる場合もあります。

4-2:適切な後遺障害等級が認定されやすくなる

後遺障害等級の申請には、医師の診断書や後遺障害を立証する画像、検査結果等の資料などが必要不可欠となっています。

認定作業は、この提出された書類の内容だけで判断されるからです。

こういった書類の、作成、準備の段階から弁護士のアドバイスを受けることで、適正な後遺障害等級が認定される可能性が高くなります。

さらに、他の症状との併合で、等級が上がる可能性もあります。

4-3:妥当な過失割合が得られる可能性が高くなる

賠償金交渉の際に、保険会社から提示される過失割合は、本当に適正な割合なのか?

この過失割合によって、適正に算出された賠償金も、不当に減額される場合もあります。

弁護士に依頼することで、この過失割合が妥当なものか、またそうでない場合は、適正な過失割合を得るために、保険会社との交渉を任せることができます。

4-4:交渉を一任できるので、被害者の負担を最小限にできる

弁護士に依頼することで、加害者や保険会社との交渉や各種手続きなど、すべて任せることができます。

交通事故に遭い、ケガをして、いままで予想もしない状況が次々に被害者一人の身に降りかかってきます。

弁護士に依頼することで、この肉体的、精神的ストレスは軽減され、さらに法律の知識と経験のある味方ができたことで、大きな安心感を得ることができます。

【交通事故の弁護士費用は、弁護士費用特約があると原則0円】

弁護士費用特約とは、あなたやあなたのご家族が加入している保険に付いている「弁護士費用をカバーする」という特約のことです。

多くの保険に付いており、特約がある場合は弁護士費用の負担が0円になることが多いです。

※保険会社の条件によっては、本人負担が生じる可能性があります。

交通事故に強い弁護士の選び方は、以下の記事で解説しています。

【保存版】交通事故に強い弁護士の選び方と0円で依頼する方法を解説

まとめ

いかがでしたか?

最後に今回の内容をまとめます。

【自賠責保険とは】

自賠責保険は、交通事故の被害者に最低限度の補償を確保するために、加害者の経済的負担を減らし、補填することを目的としています。

ただし交通事故(人身事故)の被害者の身体的損害を補償するためのもので、物損事故の場合は補償されません。

【自賠責保険の補償内容】

1、傷害による損害

2、後遺障害による損害

3、死亡による損害

に分けられ、それぞれ限度額が決まっています。

あくまでも被害者への最低限度の補償を確保するためのものです。

【自賠責保険の請求方法】

基本的には加害者側が、まず被害者に損害に対する賠償金を支払い、その分を自賠責保険に請求するという流れになります。

一般的には、加害者側の保険会社が、自賠責保険の分も一括で支払うことが多いようです。

自賠責保険では、被害者側から直接自賠責保険に賠償金を請求(被害者請求)することもできます。

【自賠責保険に被害者請求するメリット】

被害者請求の手続きは煩雑ですが、

・示談が成立する前でも自賠責保険の補償の支払いが受けられる。

・後遺障害等級認定の十分な資料を集めて、納得のいく形で申請できる。

・後遺障害等級が認定されれば、その等級に応じた補償が請求できる。

・加害者が任意保険に入っていない場合に有効

・被害者の過失割合が大きい場合に有効

などのメリットがあります。

【弁護士に依頼するメリット】

自賠責保険を含めた請求においても、弁護士に依頼すると、

・賠償金が増額される可能性が高い

・適切な後遺障害等級が認定されやすくなる

・さらに、等級が上がる可能性もある

・妥当な過失割合が得られる可能性が高くなる

・交渉を一任できるので、被害者の負担を最小限にできる

というメリットがあります。

この記事の内容を参考に、できるだけ早めに行動を開始してください。