- 2019.10.23

- 2025.12.04

- #交通事故休業損害

【交通事故の休業損害とは】相場一覧と高額請求する方法を徹底解説

lineでシェアする

twitterでシェアする

facebookでシェアする

hatenaでシェアする

pocketでシェアする

この記事を読んで理解できること

- 休業損害とは

- 【職業別】休業損害の計算方法

- 遅刻・早退した場合の休業損害の計算方法

- 有休・残業代・ボーナスの休業損害

- 休業損害をより高額もらうための流れとポイント

- より高額・確実に休業損害をもらうために弁護士に依頼しよう

あなたは、

「交通事故の休業損害ってどんなもの?」

「休業損害ってどのくらいもらえるもの?」

「休業損害がもらえるタイミングは?」

などの疑問をお持ちではありませんか?

結論から言えば、休業損害とは交通事故の怪我の治療のために仕事を休んだ期間の収入について、保険会社が補償してくれる示談金の1つのことです。

休業損害の相場は以下の通りです。

簡単に言えば、会社員の場合は事故前3カ月の給与額と休業した日数で決まります。

また、主婦や自営業の場合は計算方法が異なりますので、それぞれ2章で詳しく説明しています。

さらに、休業損害は状況によってもらえる金額やタイミングが変わってきますし、もらう上での条件もあります。

そこでこの記事では、まずは休業損害の仕組みやもらえるタイミング、条件、時効などについて詳しく説明します。

さらに、休業損害の相場と職業別の計算方法、遅刻・早退や有休・賞与・残業代などについても説明します。

そして、休業損害をより高額もらうためのポイントも紹介します。

知りたいところから読んで、すぐに行動に移してください。

目次

1章:休業損害とは

それではまずは、休業損害の基本的な考え方から説明していきます。

休業損害の相場や計算方法から知りたい場合は、2章からお読みください。

1-1:休業損害とは会社を休んだ期間の収入への補償

そもそも休業損害とは、交通事故で怪我をして働くことができず収入を失ってしまった場合の損害のことです。

たとえば、

- 入通院のために一定の期間会社を休み、その分の給与やボーナスが減らされてしまった

- 自営業で、怪我のために店を休まざるを得ず、その分収入が減った

- 専業主婦で、入通院のために家事ができなかった

などのケースがあります。

原則的に、休業損害があれば保険会社から決められた計算に基づいて、補償を受けることができるのです。

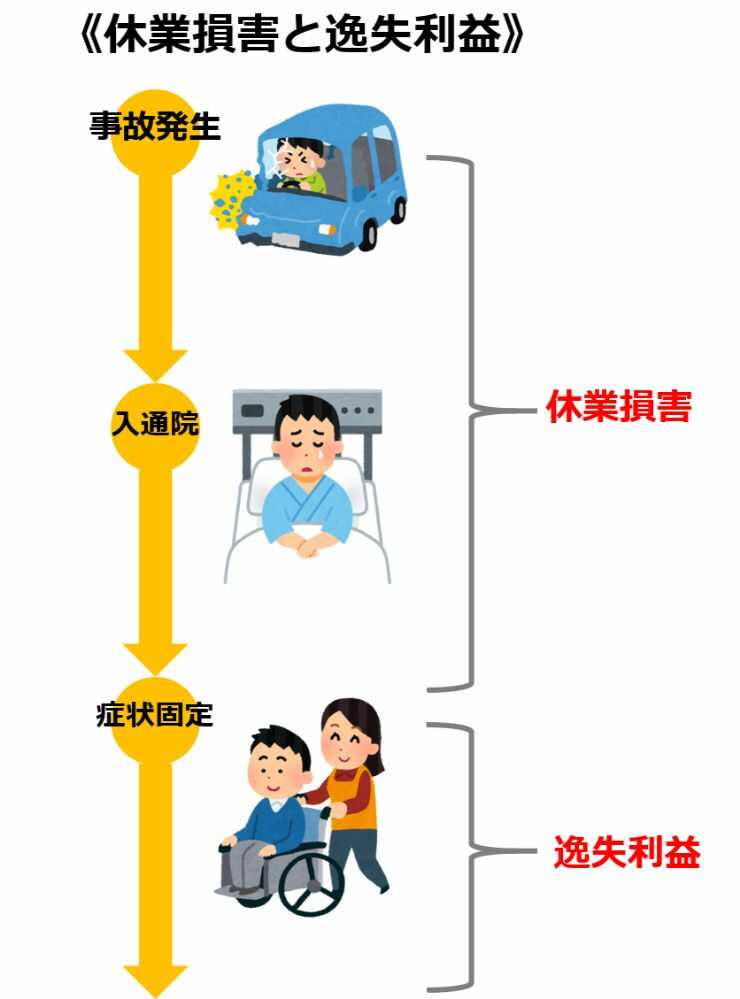

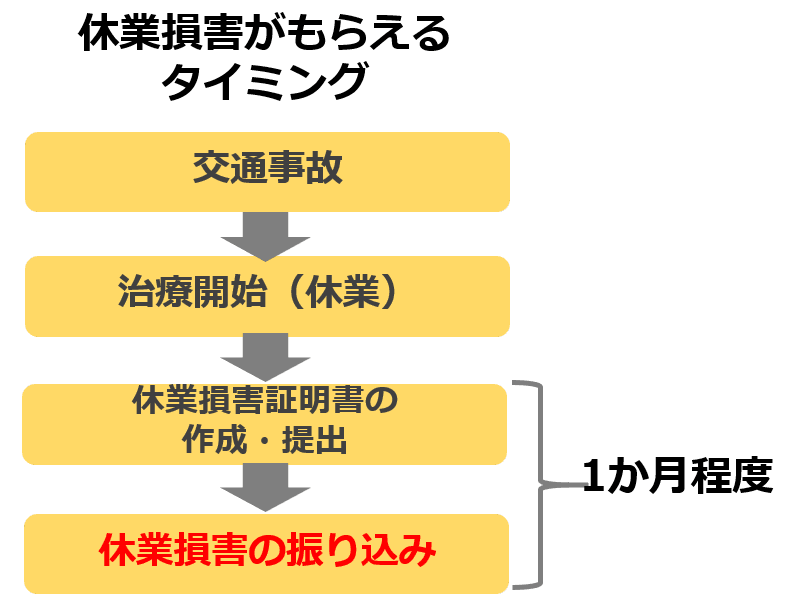

1-2:休業損害がもらえるタイミングと期間

注意が必要なのが、休業損害は「仕事や家事を休んだ日数」のすべての期間分がもらえるわけではないということです。

休業損害がもらえる期間は、

- 「完治」もしくは「症状固定(※)」していない

- 症状からして、休業する必要性があると認められる

という両方を満たす期間のみです。

※症状固定とは、簡単にいうと、「もうこれ以上治療しても、症状は良くなりません」という状態のことです。

「休業する必要性が認められる期間って、どのように決まるの?」と疑問に思われるかもしれませんが、これは状況によってさまざまです。

詳しくは2章の計算方法の中で説明します。

■休業損害がもらえるタイミング

また、休業損害は治療をはじめたらすぐにもらえるものではありません。

休業損害をもらうためには、会社員の場合は「休業損害証明書」を作成してもらい、それから休業損害が認められ、振り込まれるという流れになります。

そのため、治療を開始してから少なくとも1か月程度は振り込みまでに時間がかかると思っておいてください。

休業損害は、1か月ごとに振り込んでもらえることもあります。

詳しい流れについて3章で解説しています。

1-3:休業損害がもらえる人

休業損害はどのような人でももらえるわけではありません。

休業損害がもらえるのは、原則として、

「労働の対価としての収入を得ていた」

という条件を満たす人です。

そのため、例えば、投資家や会社役員で、労働の対価としての収入を得ていなかったという人は、条件を満たせないため休業損害がもらえないことが多いです。

また、当然ですが交通事故で一切休業していない人は、休業損害をもらうことはできません。

1-4:休業損害の時効

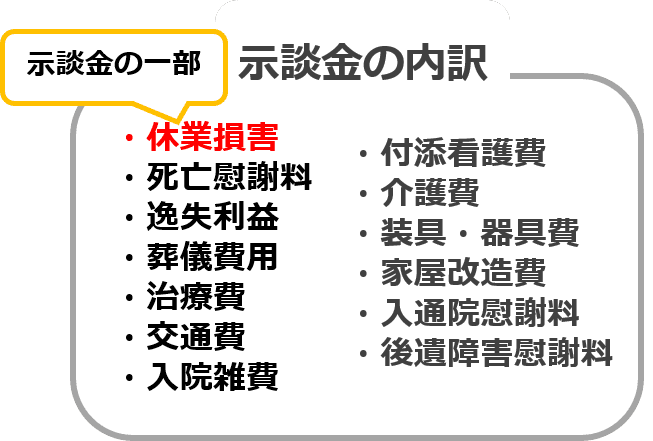

注意して頂きたいのが、休業損害を含む交通事故の示談金には、3年の時効があるということです。

※休業損害は以下のように示談金の一部です。

時効を過ぎてしまうと、「示談金を請求する権利」を失ってしまい、示談金がもらえない可能性が非常に高いです。

時効の基準になるのは、それぞれ以下の日になります。

【時効の基準になる日】

- 人身事故だが後遺障害がない:事故発生の翌日から3年

- 人身事故で後遺障害がある:後遺障害以外は事故日から3年、後遺障害部分は症状固定日の翌日から3年

- 死亡事故:被害者が死亡した日の翌日から3年

- 物損事故:事故発生の翌日から3年

- 加害者が分からない事故:事故発生の翌日から20年

時効について詳しくは以下の記事をご覧ください。

【状況別】交通事故の示談期間を最短にする方法・前払いしてもらう方法

2章:【職業別】休業損害の計算方法

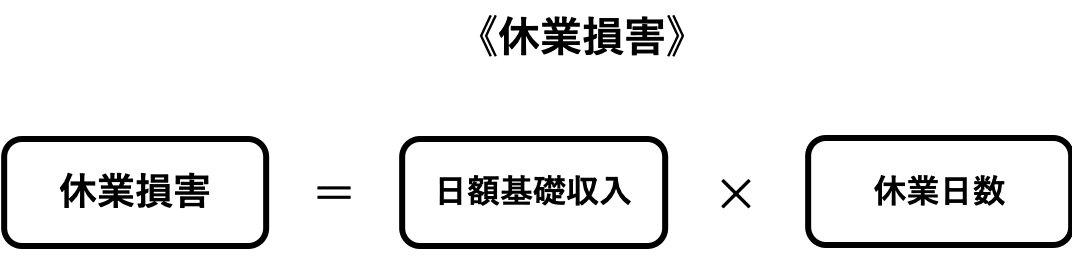

休業損害は以下の計算式で計算できます。

順番に解説します。

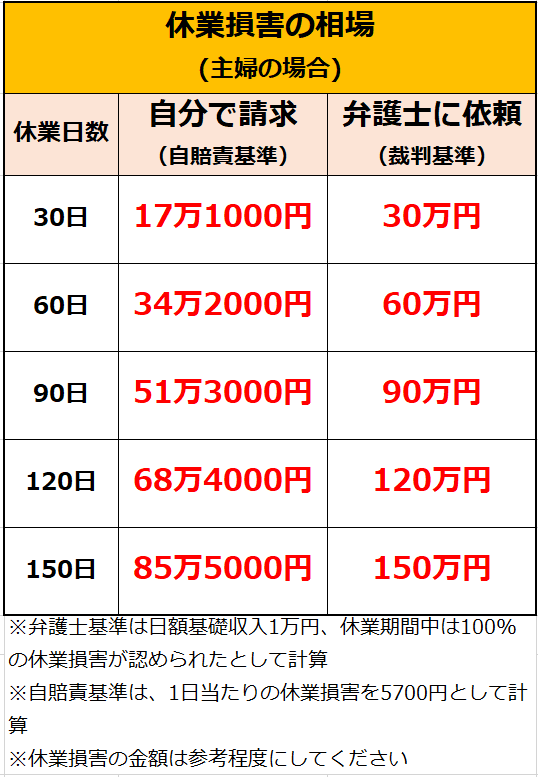

休業損害の相場は以下の通りです。

このように、主婦休損では、自分で請求する場合と弁護士に依頼した場合で相場が大きく異なります。

また、会社員や個人事業主等の場合でも、保険会社から、本来もらえるはずの金額が提示されないということがよくありますので、注意してください。

それでは、計算方法について詳しく説明します。

2-1:休業日数の計算方法

休業日数とは、怪我をしてから完治するまでに、仕事(専業主婦の場合は家事)を休んだ日数のことです。

入院している場合は退院するまでの日数はほぼ確実に請求できます。

例えば、30日入院していた場合は、その期間中に勤務をする必要があった日の分はほぼ確実に休業損害が請求できます。

- 日額基礎収入1万円

- 入院期間30日

- 内、休業日数25日

上記の条件の場合、

1万円×25日=25万円

と、休業損害は25万円になることが分かります。

■休業損害は日額基礎収入の100%がもらえるとは限らない

休業損害は、日額基礎収入×休業日数で求められますが、この計算で求められる金額が100%出るとは限りません。

①治療による回復が考慮される

通院した期間については、通院がすべて終わるまで休業損害が100%もらえるとは言えません。

たとえば、通院はじめは休業損害が80%程度に、通院が終わるころには30%程度になる、などということもあります。

つまり、入院1日あたり1万円で計算されていたのが、事実上、1日あたり6000円や3000円程度になるという扱いになることがあるということです。

なぜなら、通院する程度であればまったく仕事や家事ができないとは言えませんし、通院が終わるころにはかなり状態が良くなっていると思われるからです。

②職業によって怪我の影響が考慮される

また、怪我の内容と、あなたの職業の関係によっては、休業期間が延びたり縮んだりすることがあります。

たとえば、右手にしびれがある場合、会社員の場合と比較して、美容師やピアニストなどの場合は、休業期間が延びる傾向にあります。

それに対し、足を骨折したという場合、仕事がデスクワークのみということであれば、ほとんど仕事に影響がないと考えられますので、休業損害が60%、50%と少なくなることもあります。

2-2:日額基礎収入の計算方法

日額基礎収入とは、あなたのこれまでの仕事や家事を1日あたりの収入額にあらわすといくらになるのか、ということを計算するものです。

日額基礎収入の計算方法は、会社員や自営業など職業によって異なります。

あなたに該当するところを読んでみてください。

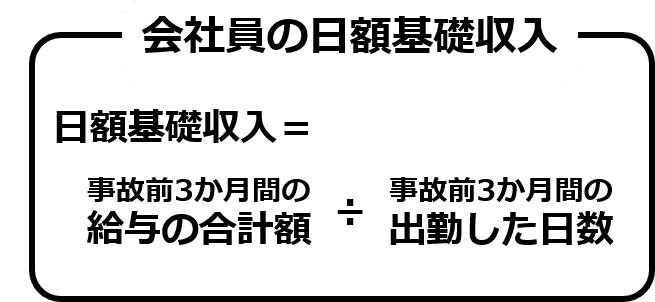

2-2-1:会社員

会社員の場合、日額基礎収入は、以下のように計算します。

※3ヶ月で年間収入の平均を計算できない場合は、事故前1年間の収入を365で割ります。

給与の合計額には、

- 給与

- 各種手当

- 残業代

などを含めた「額面」の給与です。つまり、税金、社会保険料などの各種控除が差し引かれる前の、月の給与の全額を含めることができます。

※ここではボーナスは含みません。ボーナスについては、別途請求することになります。詳しくは本書4-3をご覧ください。

また「休業日数」には、交通事故の治療のために有給休暇を使った場合、その有給休暇も含めて計算できます。

給与の金額は、会社から「休業損害証明書」と「源泉徴収票」を作成してもらい、それを保険会社に提出する必要があります。

- 事故前3か月の給与:60万円

- 事故前3か月の出勤日数:60日

上記の場合、以下のように計算できます。

60万円÷60日=日額基礎収入1万円

休業日数が20日認められたとすると、

20日×1万円=休業損害20万円

と計算でき、20万円をもらえることになります。

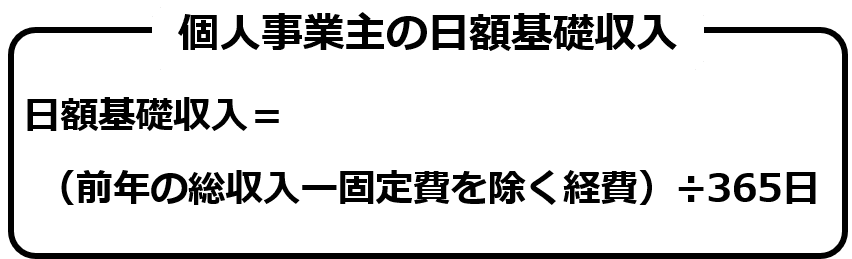

2-2-2:自営業

個人事業主の休業損害における日額基礎収入は、以下のように計算します。

※固定経費とは、事務所の賃料、光熱費、従業員給与、借入の利息、減価償却費などです。

個人事業主の場合、前年分の収入、所得について確定申告で把握しているはずですが、注意すべきなのは「課税所得」ではなく、「総収入から固定経費を引いた金額」を元に計算するという点です。

なぜなら、休業中もやむを得ず発生する固定費(家賃、給与など)については、賠償の対象になるからです。

したがって、個人事業主の場合は、総収入や固定費の証拠として「確定申告書」や「課税証明書」などを保険会社に提出する必要があります。

- 前年の総収入:800万円

- 固定費を除く経費:200万円

上記の場合、以下のように計算できます。

(800万円―200万円)÷365日=約1万6400円

休業日数が20日認められたとすると、

20日×1万6400円=休業損害32万8000円

と計算できます。

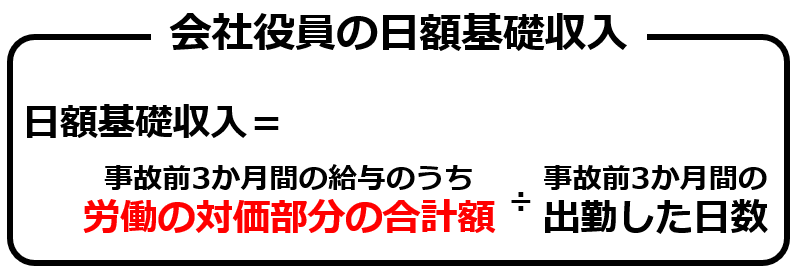

2-2-3:経営者

経営者を含む会社役員の場合、報酬の中に「労働の対価」である部分と「会社の利益配分」の部分があると考えられます。

※どの部分が労働の対価で、どの部分が利益配分になるのかは、事業規模や事業の形態などによって総合的に判断されます。

休業損害として請求できるのは「労働の対価」と認められる部分のみです。

役員報酬における労働の対価として認められる部分の「日額基礎収入」は、以下のように計算されます。

会社役員の場合は、保険会社が役員報酬の請求を認めないことも少なくないので、弁護士に相談することをおすすめします。

- 事故前3か月の労働の対価と認められる給与:90万円

- 事故前3か月の出勤日数:60日

上記の場合、以下のように計算できます。

90万円÷60日=1万5000円

休業日数が20日認められたとすると、

20日×1万5000円=休業損害30万円

と計算できます。

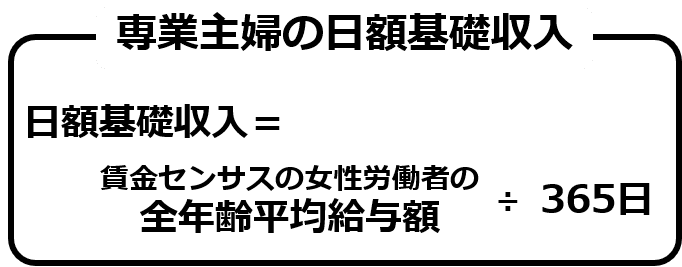

2-2-4:専業主婦(主夫)

専業主婦の場合「働いてお金をもらっているわけではないから、休業損害も発生しない」と思われがちですが、家事も労働ですので、実は休業損害をもらうことができます。

専業主婦の場合の「日額基礎収入」は、以下のように計算します。

※「賃金センサス」とは厚生労働省の統計のことで、以下のものです。

つまり、平成29年のデータで計算する場合は「377万8200円」が該当します。

- 賃金センサスの女性労働者の全年齢平均給与額:377万8200円

上記の場合、以下のように計算できます。

377万8200円÷365日=約1万351円

休業日数が20日認められたとすると、

20日×1万351円=休業損害20万7020円

と計算できます。

兼業主婦の場合は、もう少し計算が複雑になります。

詳しくはこちらの記事をご覧ください。

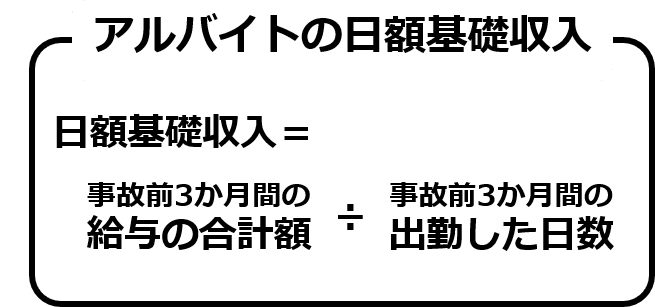

2-2-5:アルバイト・パート

アルバイトの場合は、基本的に会社員(給与所得者)と同じように、以下のように「日額基礎収入」を計算します。

※3ヶ月で年間収入の平均を計算できない場合は、事故前1年間の収入を365で割ります。

具体的に計算すると、以下のようになります。

- 事故前3か月の給与の合計額28万円

- 事故前3か月の出勤日数:40日

上記の場合、以下のように計算できます。

28万円÷40日=7000円

休業日数が20日認められたとすると、

20日×7000円=休業損害14万円

と計算できます。

2-2-6:無職・失業者

交通事故にあったときに失業者で、収入がない場合、原則、休業損害は支払われませんが、「事故がなければ就労していた蓋然性が高い」(可能性よりももっと高い)場合には、例外的に休業損害が支払われる場合があります。

「事故がなければ就労していた蓋然性が高い」と認められるような場合として、例えば以下のような例があります。

- 事故前に内定をもらっていて、就職先が具体的に決まっていた場合

- 就職先が未定の場合でも、就職活動をしているなど就労の意思があり、かつ、事故前は働ける状態であったという就労能力があり、治療期間が一定程度長期になる場合

これらの場合は、無職・失業者の場合でも、休業損害が認められる可能性が高いのです。

上記を満たす場合、日額基礎収入は、

- 就職先が決まっていた場合:就職先で得られたはずの給与をもとに計算

- 就職先が未定だった場合:平均賃金や直近の収入を参考に計算

というように計算します。

3章:遅刻・早退した場合の休業損害の計算方法

治療期間中は、

「入通院のために早退や遅刻をして会社に行った」

という場合もありますよね。

この場合、休業日数としては「0.5日」としてカウントすることが多いです。

つまり、

- 1日休業した日数10日

- 遅刻日4日

- 早退日4日

の場合は、以下のように計算できます。

10日+(4日×0.5)+(4日×0.5)=休業日数14日

休業日数は、職業や状況によってカウントの仕方が変わることがありますので、詳しくは弁護士に聞いてください。

4章:有休・残業代・ボーナスの休業損害

その他にも、

- 交通事故後、治療のために有休を取得した

- 事故前に残業が多く、残業代が多かった

- 休業したことでボーナスが減ってしまった

という場合の疑問もあると思いますので、これから説明します。

4-1:治療のために有休を取得した場合

有給休暇は、給与が支払われる休暇で、取得するための理由は問われません。

そのため、もらえる給料が減るということはありませんし、治療のために有休を取得するのも自由ですので、有休を使って治療をした日数の分は、休業損害が発生しないと思われがちです。

しかし、有休は本来治療以外の目的にも利用できるはずの権利であり、治療のためにその権利を失ってしまったと考えられます。

そのため、治療のために有休を利用した場合、その分も「休業損害」の休業日数にカウントできることが多いです。

例えば、

- 有休を取得せずに治療のために休業した日数:20日

- 有休を取得して治療した日数:5日

があるとすれば、休業日数は25日として計算できることがあるということです。

4-2:事故前に残業代が多かった場合

2章でも説明した通り、休業損害の日額基礎収入には、「残業代」も含めることができます。

そのため、残業代を多くもらっていた場合、その分も休業損害で補償してもらえる可能性が高いです。

4-3:休業でボーナスが減った場合

交通事故で会社を休んだ結果、ボーナスが下がってしまったという場合、その分も休業損害として請求することができます。

ボーナス分については、賞与がどれだけ下がったかを証明できる「賞与減額証明書」を会社に作成してもらい、それを保険会社に提出する必要があります。

作成方法について、詳しくは会社に聞いてみてください。

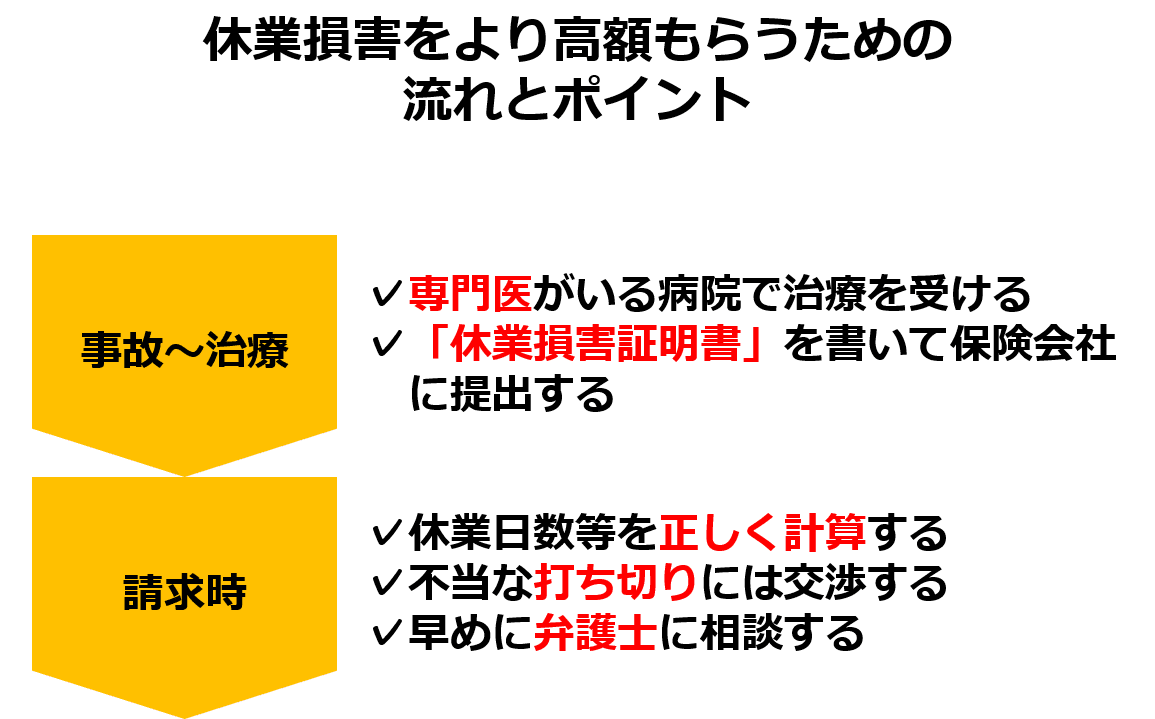

5章:休業損害をより高額もらうための流れとポイント

休業損害の計算や支払いについて、保険会社に任せておくと不当に少なくされてしまう場合があります。

なぜなら、保険会社は「示談金をできるだけ少なく押さえたい」と考えているためです。

そのため、休業損害をより高額もらうためには、以下のポイントを知っておくことが大事です。

順番に解説します。

5-1:専門医がいる病院で治療を受ける

休業損害を含め、妥当な金額の示談金をもらうためには、あなたの症状に関する専門医にかかることが大事です。

特にむちうちのような軽い症状の場合、医療機関にかからずに整骨院などで済ませようとする方もいらっしゃいますが、接骨院などだけに通院することは、あまりおすすめできません。

なぜなら、「専門医に通わないということは症状が軽かったのだろう」と考えられて、休業損害が少なくされる可能性があるからです。

そのため、たとえ整骨院などにも通うとしても、

- 整形外科などの専門医にも定期的に通う

- 医師の指示のもとで整骨院などに通う

ということが大事です。

5-2:休業損害証明書・源泉徴収票などを提出する

1章でも触れたように、休業損害をもらうためには、休業で損害が発生していることを証明する、以下の書面が必要です。

- 休業損害証明書

→休業日数や事故前3か月の給与について書く書面 - 源泉徴収票

→会社から支払われた給与と、そこから差し引かれた各種控除について記載された書面

これらを雇用主に作成してもらい、保険会社に提出する必要があります。

作成方法や書く内容について、詳しくは会社に聞いてみてください。

自営業の場合は、かわりに確定申告書や所得証明書を提出することになりますので、自分で準備する必要があります。

また、どうしても書類が準備できないという場合は、厚生労働省の統計である厚生労働省の統計である「賃金センサス」の平均賃金を参照して計算されることがあります。

5-3:休業日数等を正しく計算する

休業損害の金額は、休業日数を正しくカウントしなければ大幅に少なくなってしまうことがあります。

たとえば、

- 有給休暇や遅刻、早退について正しくカウントしていない

- 保険会社が計算する日数をそのまま受け入れてしまう

といったことがよく見受けられますが、これらの場合は休業日数が少なくなり、休業損害の金額が減ってしまうことがあります。

繰り返しになりますが、保険会社は少しでも休業損害を含む示談金額を少なく押さえようとする傾向があります。

そのため、たとえば日額基礎収入の計算について本来「過去3か月の出勤日数」で計算すべきところを、過去3か月の暦日数(90日)で計算することがあります。

過去3か月の給与が90万円、過去3か月の出勤日数が60日とすれば、

- 出勤数60日で計算:日額基礎収入1万5000円

- 歴日数90日で計算:日額基礎収入1万円

になり、休業損害の金額が大幅に少なくなってしまうのです。

そのため、休業日数を正しく計算することが大事なのです。

5-4:不当な打ち切りには交渉する

よく保険会社との間でトラブルになるのが、まだ治療のために仕事を休んでいるのに、保険会社から一方的に

「もう働けるはずだから、休業損害を打ち切ります」などと言われてしまうケースです。

しかし、休業損害の期間は、保険会社が勝手に決めることができるものではありません。担当医等専門家の意見も踏まえて検討されるべきものです。

ただし、休業損害の打ち切りが妥当かどうかはケースバイケースなので、詳しくは弁護士に判断、対応してもらうことをおすすめします。

6章:より高額・確実に休業損害をもらうために弁護士に依頼しよう

休業損害を含め、示談金を請求するときには弁護士に依頼することをおすすめします。

なぜなら、弁護士に依頼することには、

- 示談金が高額請求できる

- 手間、時間、心理的ストレスが最小限になる

というメリットがあるからです。

順番に解説します。

6-1:示談金が高額請求できる

弁護士に依頼すると示談金が大幅に増額できることが多いです。

なぜなら、示談金が決まる基準には、以下の3つのものがあり、弁護士に依頼すると自動的に「裁判基準」が適用されるからです。

【示談金が決まる基準】

- 自賠責基準

→自分で請求した場合の最低限の金額の基準 - 任意保険基準

→保険会社が独自に決める基準で、自賠責基準に近い金額 - 裁判基準

→弁護士に依頼した場合の基準で、最も高額になる

自分だけで請求すると、自賠責基準や任意保険基準が適用され、弁護士に依頼した場合の基準より少なくなってしまうのです。

自分だけで請求する場合、裁判基準が適用してもらえることはほぼ確実にありません。

そのため、弁護士に依頼して示談金請求することが大事なのです。

6-2:手間、時間、心理的ストレスが最小限になる

交通事故の被害にあい、治療を受けながら手続きを行うのは膨大な手間や時間を使います。

また、加害者側に有利なように示談しようとする保険会社と話し合うのは、大きなストレスになります。

弁護士に依頼すれば、依頼後の手続きを丸投げでき、しかもほとんどのケースで郵送・メール・電話だけで解決できるため、法律事務所にあなたが出向く必要もありません。

弁護士に依頼すれば、手間、時間、心理的ストレスを最小限にして、あなたは治療に専念することができるのです。

とはいえ、弁護士に依頼する場合は交通事故対応に強い弁護士に依頼することが大事です。

詳しくは以下の記事をご覧ください。

【保存版】交通事故に強い弁護士の選び方と0円で依頼する方法を解説

まとめ

いかがでしたか?

最後に今回の内容をまとめます。

【休業損害の計算式】

【休業損害の有休・残業代・ボーナス】

- 有休…休業した日数として計算に入れられる

- 残業代…残業代も含めて日額基礎収入を計算できる

- ボーナス…休業したことで減った場合は、それを証明することで損害が認められることが可能

この記事の内容を参考に、損しないように行動をはじめてください。