- 2019.10.11

- 2025.12.04

- #交通事故自賠責基準

【自賠責基準とは】交通事故の3つの計算基準と各相場を弁護士が解説

lineでシェアする

twitterでシェアする

facebookでシェアする

hatenaでシェアする

pocketでシェアする

この記事を読んで理解できること

- 交通事故の自賠責基準とは?

- 自賠責基準が適用される2つの場合

- 自賠責基準での慰謝料の計算方法

- 被害者の過失が大きい場合は自賠責基準の方が高額になる

- 高額請求するためには弁護士に依頼しよう

あなたは、

「交通事故の自賠責基準って何だろう?」

「自賠責基準が適用される場合、されない場合って?」

「自賠責基準ではいくらくらいの保険金がもらえるんだろう?」

などの悩み、疑問をお持ちではありませんか?

結論から言えば、自賠責基準とは交通事故の保険金の金額を決める基準の1つで、「自分だけで保険金を請求した場合」に適用されるものです。

そして重要なのが、自賠責基準で計算される保険金は最低限のものであり、弁護士に依頼すればもっと高額の保険金を請求することが可能、ということです。

そこでこの記事では、まずは自賠責基準についてと、自賠責基準が適用される場合、計算方法など基本的なことを詳しく解説します。

また、自賠責基準が裁判基準よりも高額になるケースや弁護士に依頼すると高額請求できる理由についても解説します。

読みたいところから読んで、これからの行動に活用してください。

目次

1章:交通事故の自賠責基準とは?

それではまずは、交通事故の自賠責基準の基本的な知識から解説していきます。

1-1:自賠責基準とは保険金の計算基準

そもそも、自賠責基準とは、「自賠責保険」という保険における保険金の計算基準のことです。

【自賠責保険とは】

自賠責保険とは、すべての車の所有者に加入が義務付けられている保険のことで、交通事故の被害者に対して、法律で定められた保険金を支払うものです。

補償対象は人間のみで、自動車、自転車、持ち物などの「物損」に対しては1円も支払われません。

したがって、交通事故の被害で怪我をしたり、後遺障害が残ったり、被害者が死亡してしまった場合、最低でも自賠責基準の保険金をもらうことができるのです。

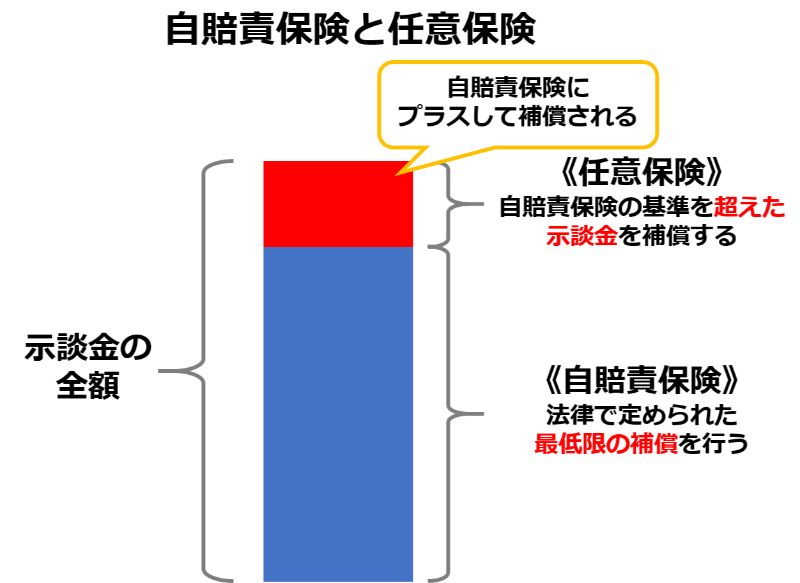

■自賠責保険と任意保険の違い

交通事故の被害にあうと、自賠責保険、任意保険など聞きなれない言葉が出てきて混乱するかもしれません。

そもそも、交通事故の被害を補償する保険には、自賠責保険と任意保険があります。

それぞれ、以下のように異なる役割を持っています。

- 自賠責保険→法律で定められた最低限の保険金を被害者に支払う

- 任意保険→自賠責保険でまかないきれない部分を補償し、被害者に支払う

一般的に、ほとんどの自動車の所有者は任意保険にも加入しているため、このように両方の保険から保険金が支払われると考えておいてください。

1-2:自賠責基準の慰謝料金額

自賠責基準では、以下のものに対してそれぞれ保険金が支払われます。

【自賠責基準の保険金額(被害者1人あたり)】

- 傷害…治療費の実費や入通院の慰謝料など、最大120万円まで支払われる

- 後遺障害…治療で怪我が完治せず後遺障害が残った場合に、最大4000万円まで支払われる

- 死亡…被害者が死亡した場合、最大3000万円の保険金が支払われる

このように自賠責基準では保険金の上限が定められています。

ただし、上記の金額は被害者1人あたりの金額なので、被害者が2人以上いればその分保険金額も増額します。

また、さらに詳しく各項目について決められた基準や計算方法がありますので、詳しくは2章で説明します。

1-3:自賠責基準で支払われるのは最低限の保険金額

注意して頂きたいのは、自賠責基準で計算されるのは最低限の保険金額であるということです。

示談金を計算する基準には、以下の3つのものがあります。

【示談金の3つの計算基準】

- 自賠責基準・・・法律で定められた最低限の補償

- 任意保険基準・・・自動車の保険会社が独自に定めている基準

- 裁判基準・・・裁判例を参考にした基準

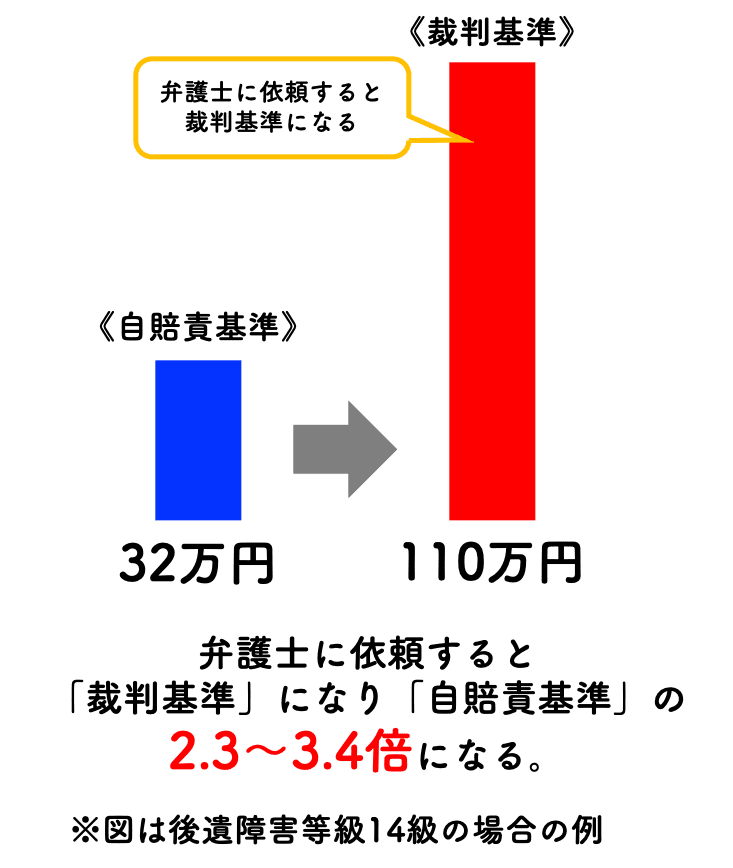

重要なのは、自賠責基準で保険金を請求すると、本来もらえるはずの示談金よりずっと少ない金額しかもらえないということです

なぜなら、3つの基準の中で最も少ない金額になるのが自賠責基準でであり、次に少ないのが任意保険基準、最高額になるのが裁判基準だからです。

示談金請求を弁護士に依頼すれば、ほぼ自動的に裁判基準が適用されます。

2章:自賠責基準が適用される2つの場合

以下の場合は、一般的に自賠責基準で保険金が計算されます。

【自賠責基準が適用される2つの場合】

- 加害者が任意保険未加入、もしくは使わない

- 自分だけで保険金を請求した場合

順番に解説します。

2-1:加害者が任意保険未加入、もしくは使わない

加害者が、

- 任意保険に加入していない

- 任意保険(※)に加入しているが、使用しない

という場合は、まずは、自賠責保険に対し保険金を請求することになるため、自賠責基準に基づく保険金を得ることになります

【※任意保険とは】

任意保険とは、自賠責保険と違って加入が義務ではない保険です。加入が義務ではないとは言え、多くの人が加入しています。補償範囲は対人に限らず、対物が含まれることもあります。

「任意保険に加入していても使用しない人がいるの?」

と思われるかもしれませんが、実はそういう人はたまにいます。

なぜなら、任意保険を使うと、任意保険の保険料が増額される場合があるからです。

そのため、加害者の中には任意保険に加入していても、それを使わないということがあるのです。

これらの場合、まず、自賠責保険に請求することが一般的ですので、自賠責基準で計算された保険金を受け取ることになります。

2-2:自分だけで保険金を請求した場合

自分だけで保険金を請求した場合、自賠責基準かそれに近い金額で保険金が計算されます。

「なぜ自分で請求すると自賠責基準になるの?」

と思われるかもしれませんが、それは、保険会社は「できるだけ示談金を支払いたくない」と考えているためです。

つまり、自社の利益のために、示談金が安くなる自賠責基準を使って計算した金額をあなたに提示するのです。

※保険会社は独自に「任意保険基準」という基準も持っていますが、これは自賠責基準に近い金額になります。

一方で、弁護士に依頼すれば裁判基準が適用され、示談金の金額が大幅に増額します。

そのため、示談金を請求するときにはできるだけ弁護士に依頼することをおすすめします。

3章:自賠責基準での慰謝料の計算方法

自賠責基準の保険金は、

- 傷害に対する保険金

- 後遺障害に対する保険金

- 死亡に対する保険金

をそれぞれ別に計算しますが、それぞれ細かく計算方法が決まっています。

順番に説明します。

3-1:傷害に対する保険金

傷害に対する保険金とは、交通事故で怪我をした場合に支払われる保険金のことです。

具体的には、以下の項目があります。

【傷害に対する保険金】

- 治療費(応急手当、診察料、入院料、投薬や手術料など)…必要かつ妥当な金額(実費)が支払われる

- 通院費(通院にかかった費用)…必要かつ妥当な金額(実費)が支払われる

- 入院看護費(12歳以下の子供への近親者が付添した場合)…1日あたり4100円

- 入院雑費…入院1日につき1100円

- 柔道整復などの利用(免許保持者)…必要かつ妥当な金額(実費)が支払われる

- 義肢、義眼、補聴器などの費用…必要かつ妥当な金額(実費)が支払われる

- 診断書の発行…必要かつ妥当な金額(実費)が支払われる

- 休業損害(休業によって収入が減少した場合、もしくは有休を取得した場合)…1日あたり5700円×実際に休業した日数(休業損害が1日5700円を超える根拠があれば、最大1日1万9000円まで認められる)

- 入通院慰謝料…1日当たり4200円(日数は実際の治療日数×2、もしくは実際の治療期間の少ない方で計算)

高額になることが多い入通院慰謝料を計算すると、以下のように計算できます。

治療期間6か月の場合

180日×4200円=75万6000円

※ただし、自賠責の傷害部分の保険金は、合計120万円までと上限が決まっています。

例えば、治療費が50万円、休業損害が60万円発生している、となると、慰謝料として獲得できるのは、最大でも10万円ということになってしまいます。

ただし、もし被害者であるあなたが、弁護士に依頼して、(任意保険会社含む)加害者に請求することができる場合、下記のように、大幅に慰謝料が増される可能性があります。

治療期間6か月(入院2か月、通院4か月)の場合

119万円(軽傷の場合)

もっと細かく保険金の計算方法が知りたい場合は、以下の記事をご覧ください。

【交通事故の示談金相場】1円でも多く請求する方法を弁護士が解説

3-2:後遺障害に対する保険金

後遺障害に対する保険金には、以下の項目があります。

【後遺障害に対する保険金】

- 逸失利益(症状固定(※)以降の、後遺障害によって下がってしまった収入への補償)

- 後遺障害慰謝料(後遺障害が残ってしまったことへの精神的ダメージへの補償)

計算方法はやや複雑ですが、簡単に説明します。

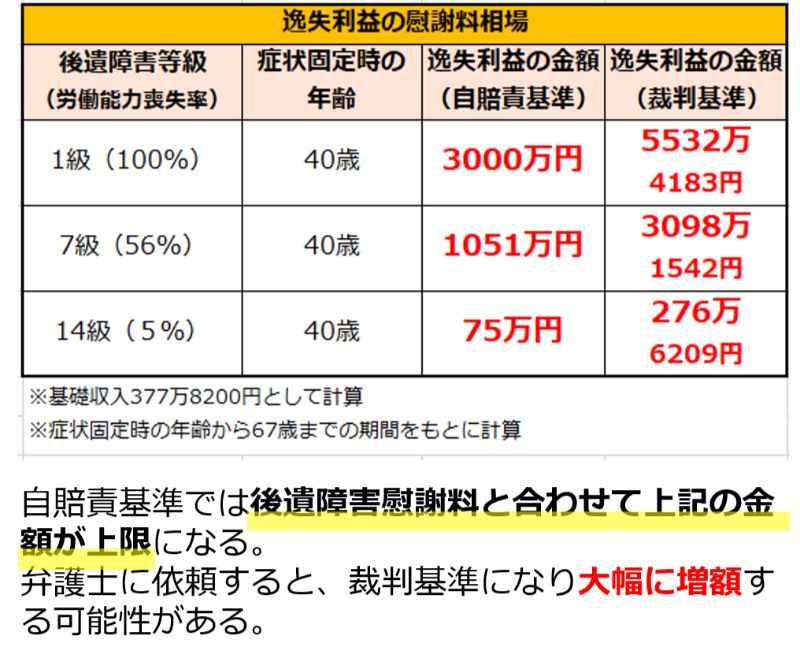

①逸失利益の自賠責基準の計算方法

逸失利益の計算方法は、以下の通りです。

「難しそう!」と思われるかもしれませんので、大体の相場を紹介します。

このように逸失利益は高額になる項目なのですが、計算が難しく交通事故対応に強い弁護士でなければ、大幅に減額されてしまうこともあります。

そのため、5章で紹介するポイントを押さえて弁護士に依頼することが重要です。

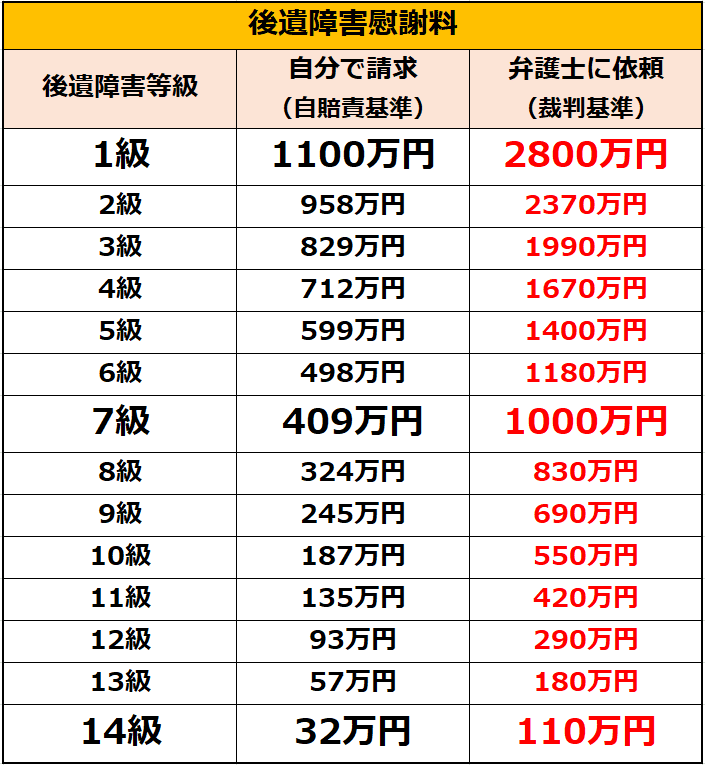

②後遺障害慰謝料

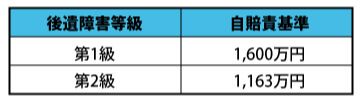

自賠責基準では、後遺障害慰謝料について下記の通り、「後遺障害等級」ごとに金額が決まっています。

【後遺障害等級とは】

後遺障害等級とは、後遺障害の度合いに応じて認定される等級のことで、1級~14級があります。

1級が最も重い後遺障害で、14級が最も軽い後遺障害(むちうちなど)です。

【後遺障害慰謝料(介護が必要な場合)】

【後遺障害慰謝料(介護が必要でない場合)】

これも、弁護士に依頼して裁判基準が適用された場合は、同じ等級でも、下記の通り大幅に増額します。

しがたって、後遺障害慰謝料についても弁護士に依頼することで高額請求が可能です。

後遺障害について詳しくは以下の記事をご覧ください。

交通事故での後遺障害認定の仕組みと認定までの流れを徹底解説!

3-3:死亡に対する保険金

交通事故の被害で、近親者が死亡してしまった場合、自賠責基準では以下の保険金を請求できます。

【死亡に対する保険金】

- 葬儀費

- 逸失利益(死亡によって失われた、本来得られたはずの収入)

- 死亡慰謝料

それぞれ簡単に解説します。

①葬儀費

自賠責基準では、葬儀費は、基本的に60万円までが請求できます。

ただし、60万円を超えて費用がかかったことが分かる根拠があれば、100万円まで実費が認められます。

そのため、葬儀にかかった費用(葬儀会社や僧侶に支払ったもの)について、すべて領収書をもらっておく必要があります。

葬儀費用について、裁判基準では原則150万円まで請求可能ですので、これも弁護士に依頼した方が高額になります。

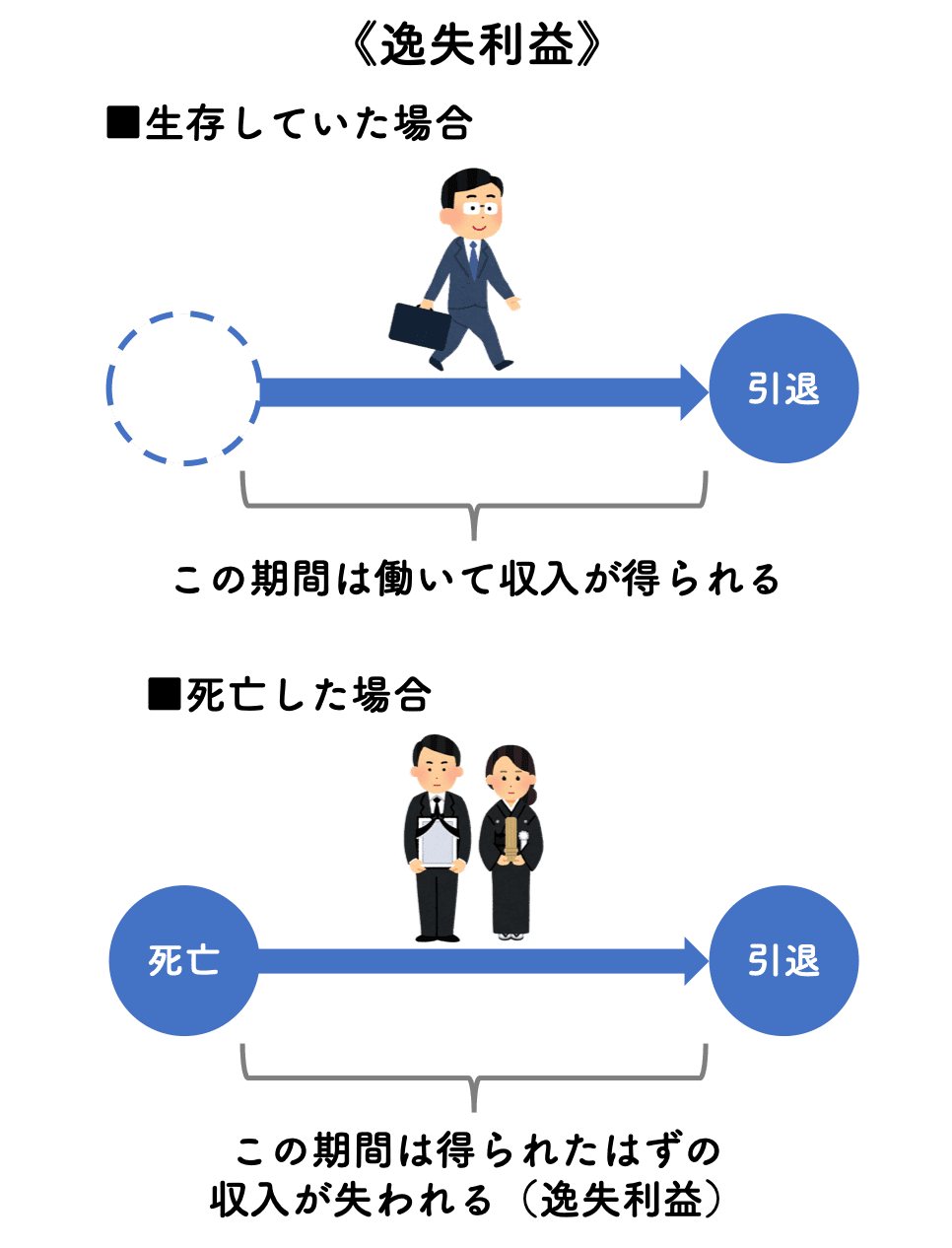

②逸失利益

逸失利益とは、死亡した被害者が生存していた場合に、将来にわたって得られたはずの収入のことです。

被害者が死亡した場合の逸失利益の計算方法は、下記の通りです。

逸失利益=(基礎収入-生活費控除)×労働能力喪失×労働能力喪失期間に対応するライプニッツ係数

②死亡慰謝料

死亡慰謝料とは、被害者が死亡してしまった場合に、本人や遺族に対して支払われるものです。

ここでの遺族とは、

- 被害者の両親

- 被害者の配偶者

- 被害者の子供

のことです。

自賠責基準では、下記の通り請求可能です。

- 本人(故人)に対して:350万円

- 遺族に対して:1人の場合550万円、2人なら650万円、3人以上なら750万円

- 扶養家族が1人でもいる場合:200万円加算

具体例で見てみましょう。

【具体例】

死亡した被害者(父親)が4人家族で、学生(扶養家族)の子供が2人いた場合、

350万円+750万円+200万円=1300万円

が死亡慰謝料として支払われる

ただし、死亡慰謝料も、弁護士に依頼して任意保険に請求するなどすれば、裁判基準が適用されて高額になることが考えられます。

上記の例の場合、裁判基準なら2800万円になります。

つまり、2倍以上の慰謝料が請求可能なのです。

死亡慰謝料について、詳しくは以下の記事をご覧ください。

【弁護士直伝】交通事故の死亡慰謝料の相場と円滑に高額請求する方法

4章:被害者の過失が大きい場合は自賠責基準の方が高額になる

ここまで説明したように、基本的には自賠責基準で保険金を請求するよりも、裁判基準で請求した方が大幅に高額請求できます。

しかし、場合によっては自賠責基準で保険金を請求した方が、裁判基準よりも高額になることがあります。

それは、被害者側の過失(悪かった点)が一定以上大きい場合です。

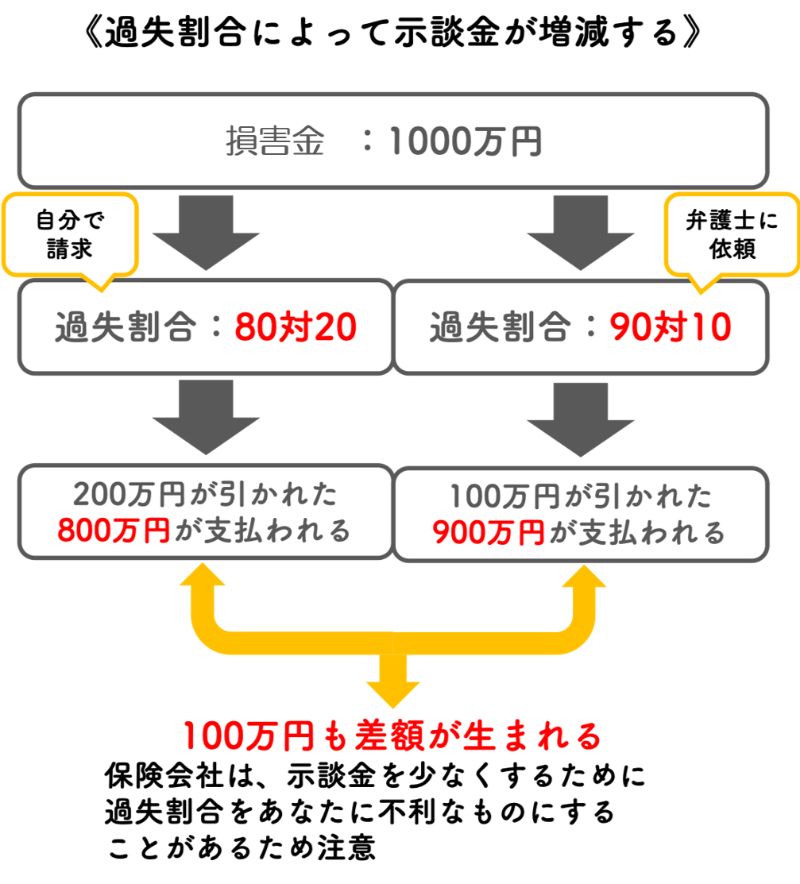

■過失割合とは

そもそも、過失割合とは以下のようなものです。

【過失割合とは】

過失割合とは、交通事故における被害者側の過失(悪かった点)の割合のことです。

100:0、90:10などの割合で表され、割合の分だけ被害者の保険金が減額されます。

このように過失割合によって保険金の金額が増減することを、「過失相殺」と言います。

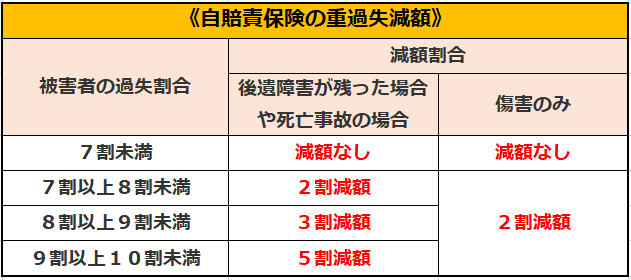

■自賠責保険では過失相殺による保険金の減額が少ない

重要なのは、自賠責保険の場合、過失割合が「7割未満」の場合は、過失相殺がありません。また、過失割合がそれ以上にあっても、過失相殺が緩やかです。

任意保険の場合は、このような仕組みはないため、過失割合があればその分保険金が減ってしまいます。

例えば、任意保険の場合、

- 損害金:100万円

- 過失割合:50対50

上記の条件の場合、被害者であるあなたがもらえる示談金は、

100万円×50%=50万円

になってしまいます。

しかし、自賠責保険は7割未満の過失は「ないもの」として計算するため、上記の場合でも、100万円の満額が支払われるのです。

つまり、被害者の過失が一定以上である場合は、自賠責基準で計算した方が被害者に有利になることがある、ということです。

※ただし、自賠責保険から支払われる傷害に対する保険金は、上限が120万円までであるため、120万円を超えた部分は一切支払われないことに注意してください。

5章:高額請求するためには弁護士に依頼しよう

繰り返しになりますが、交通事故の保険金を自分だけで請求すると、自賠責基準が適用されて最低限の保険金しかもらえません。

弁護士に依頼すれば、ほぼ自動的に裁判基準が適用され、示談金を最大限アップさせることができます。

その他にも、弁護士に依頼することには以下のメリットがあります。

- 保険会社や加害者との間でのトラブルを避けられる

- 弁護士に手続きを任せられるため、手間、時間、ストレスを最小限にして治療に専念できる

弁護士に依頼せず自分だけで請求しようとすると、

- 慰謝料の金額が不当に少なくなってしまう。

- トラブルになったときに対処できない

- 膨大な手間や時間、ストレスがかかる

といったことになりかねません。

そのため、交通事故のトラブルに強い弁護士に依頼し、あなたが最大限有利になるように解決するべきなのです。

※交通事故に強い弁護士の選び方については、こちらの記事を参考にしてみてください。

【保存版】交通事故に強い弁護士の選び方と0円で依頼する方法を解説

※弁護士費用の相場や、弁護士費用特約について詳しく知りたい方は、こちらをご覧ください。

【事例別】交通事故の弁護士費用を最大限安くおさえる方法を徹底解説

まとめ

いかがでしたか?

最後に今回の内容をまとめます。

【自賠責基準とは】

自賠責保険の保険金の計算基準で、法律で定められた最低限の保険金が支払われるもの。

【自賠責基準が適用される2つの場合】

- 加害者が任意保険未加入、もしくは使わない

- 自分だけで保険金を請求した場合

【傷害に対する保険金】

- 治療費(応急手当、診察料、入院料、投薬や手術料など)…必要かつ妥当な金額(実費)が支払われる

- 通院費(通院にかかった費用)…必要かつ妥当な金額(実費)が支払われる

- 入院看護費(12歳以下の子供への近親者が付添した場合)…1日あたり4100円

- 入院雑費…入院1日につき1100円

- 柔道整復などの利用(免許保持者)…必要かつ妥当な金額(実費)が支払われる

- 義肢、義眼、補聴器などの費用…必要かつ妥当な金額(実費)が支払われる

- 診断書の発行…必要かつ妥当な金額(実費)が支払われる

- 休業損害(休業によって収入が減少した場合、もしくは有休を取得した場合)…1日あたり5700円×実際に休業した日数(休業損害が1日5700円を超える根拠があれば、最大1日1万9000円まで認められる)

- 入通院慰謝料…1日当たり4200円(日数は実際の治療日数×2、もしくは実際の治療期間の少ない方で計算)

【後遺障害に対する保険金】

- 逸失利益(症状固定(※)以降の、後遺障害によって下がってしまった収入への補償)

- 後遺障害慰謝料(後遺障害が残ってしまったことへの精神的ダメージへの補償)

【死亡に対する保険金】

- 葬儀費

- 逸失利益(死亡によって失われた、本来得られたはずの収入)

- 死亡慰謝料

最大限の保険金をもらえるように、この記事を参考に行動を始めてください。

【交通事故の示談金相場】1円でも多く請求する方法を弁護士が解説

交通事故での後遺障害認定の仕組みと認定までの流れを徹底解説!

【弁護士直伝】交通事故の死亡慰謝料の相場と円滑に高額請求する方法